金融商品なんでも百科

(平成30年4月)

住宅ローン

証券化住宅ローン

<フラット35>

制度

民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローン(住宅金融支援機構の証券化支援事業を活用)。以下、特段、断わりのない場合は買取型についての説明です。

資金使途

融資対象の住宅(新築住宅、中古住宅)は、申込者本人が所有し居住すること(親族の方が住むための住宅、セカンドハウスも対象となります)。

対象住宅

- 住宅の床面積が以下の住宅であること(敷地面積の要件はありません)。

一戸建て住宅、連続建て住宅、重ね建て住宅の場合 70㎡以上 共同建て住宅(マンション等)の場合 30㎡以上

- 住宅の建設費(土地取得費に対する借入れを希望する場合は、その費用を含みます)または購入価額が1億円以下(消費税を含みます。)の住宅であること。

- 住宅金融支援機構が定めた技術基準に適合する住宅であること。

借入額

100万円以上8,000万円以下(1万円単位)で、住宅の建設費または購入価額(非住宅部分を除きます。)以内。

借入期間

15年以上(申込者本人または連帯債務者の年齢が満60歳以上の場合は10年以上)で、かつ、次のいずれか短い年数(1年単位)が上限。

- 「80歳」-「申込時の年齢(1年未満切り上げ)」

※年収の50%を超えて合算した収入合算者がいる場合には、申込者本人と収入合算者のうち、年齢の高い方の年齢を基準とします。

※親子リレー返済を利用する場合は、収入合算者となるか否かにかかわらず、後継者の方の年齢を基準とします。 - 35年

借入金利

全期間固定金利です。借入期間(20年以下・21年以上)、融資率(9割以下・9割超)、加入する団体信用生命保険の種類などに応じて借入金利が異なります。借入金利は取扱金融機関により異なりますが、住宅金融支援機構のホームページで紹介しています。なお、申込時の金利ではなく、資金受取り時の金利が適用されます。

返済方法

元利均等毎月払い、または元金均等毎月払いを選択できます。6か月ごとのボーナス払い(借入額の40%以内<1万円単位>)も併用可能です。

担保

借り入れ対象となる住宅およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定します。

団体信用生命保険

団体信用生命保険に加入することにより、本人に万一のことがあった場合は、住宅金融支援機構に支払われる保険金が債務に充当されるため、以後のフラット35の債務の返済が不要となります。健康上の理由その他の事情で団体信用生命保険に加入しない場合も、フラット35は利用できます。

火災保険

返済を終了するまでの間、借入れ対象となる住宅に、住宅金融支援機構の定める要件を満たす火災保険を付保します(火災保険料は、利用者負担となります)。

融資手数料・物件検査手数料

融資手数料は取扱金融機関によって異なります。物件検査手数料は、検査機関または適合証明技術者によって異なります(融資手数料・物件検査手数料は、利用者負担となります)。

そのほか

保証人不要、保証料・繰上返済手数料は不要です。

他の融資との併用

財形住宅融資や民間金融機関の変動金利等と組合せて利用することも可能です。詳しくは各民間金融機関等にご照会ください。

借換え

融資対象となります。借入額は100万円以上8,000万円以下(1万円単位)で、「借換えの対象となる住宅ローンの残高」または「住宅金融支援機構による担保評価の額の200%」のいずれか低い額までとなります。

資格

- 申込時の年齢が満70歳未満であること(親子リレー返済を利用する場合は、満70歳以上の方も申し込みできます)。

- 日本国籍の方、永住許可を受けている方または特別永住者の方

- 年収に占めるすべての借入れ(フラット35を含みます。)の年間合計返済額の割合(=総返済負担率)が次の基準を満たしている方(収入を合算することができる場合もあります)。

年収 400万円未満 400万円以上 基準 30%以下 35%以下 ※すべての借入れとは、フラット35のほか、フラット35以外の住宅ローン、自動車ローン、教育ローン、カードローン等をいいます(収入合算者の分を含みます。)。

- 借入れの対象となる住宅またはその敷地を共有する場合は、申込者本人が共有持分を持つこと等の要件があります。

<フラット35 S>

制度

フラット35Sとは、フラット35を申し込んだ方が、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性の4つの要件のうち、いずれか1つ以上の要件を満たす住宅を取得する場合に、フラット35の借入金利を一定期間引き下げる制度です。

資格

フラット35の借入資格を満たした上でフラット35の技術基準に加えて、フラット35Sの技術基準を満たしていることを証明する「適合証明書」を申込み先の金融機関へ提出した方。

<フラット35リノベ>

制度

フラット35リノベとは、中古住宅を購入して性能向上リフォームを行う場合、または、住宅事業者により性能向上リフォームが行われた中古住宅を購入する場合に、フラット35の借入金利を一定期間引き下げる制度です。

※性能向上リフォームとは、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性の住宅の性能を一定以上向上させるリフォーム工事をいいます。

資格

フラット35の借入資格を満たした上でフラット35の技術基準に加えて、フラット35リノベの技術基準を満たしていることを証明する「適合証明書」を申込み先の金融機関へ提出した方。

<フラット35子育て支援型・地域活性化型>

制度

フラット35子育て支援型・地域活性化型とは、子育て支援や地域活性化について積極的な取組を行う地方公共団体と住宅金融支援機構が連携し、住宅取得に対する地方公共団体による補助金交付等とセットで、フラット35の借入金利を一定期間引き下げる制度です。

資格

フラット35の借入資格を満たした上でフラット35の技術基準を満たしていることを証明する「適合証明書」および地方公共団体から交付を受けた「フラット35子育て支援型・地域活性化型利用対象証明書」を申込み先の金融機関へ提出した方

そのほか

フラット35子育て支援型・地域活性化型は、フラット35Sまたはフラット35リノベと併せて利用できます。

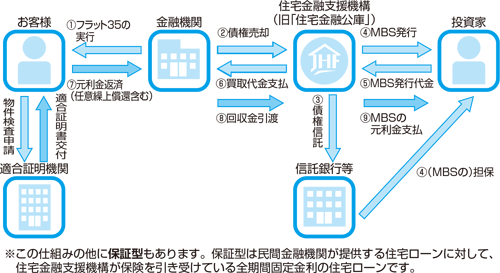

住宅ローンの証券化

民間金融機関が独自に扱う住宅ローンの多くも住宅ローンの証券化という仕組みを利用しています。ここでは平成15年10月より住宅金融支援機構が始めた証券化支援事業(買取型)の「フラット35」の仕組みをご紹介しましょう。

まず、金融機関は借入基準を満たした個人に住宅ローンを貸出します。金融機関はこの住宅ローン債権を住宅金融支援機構に売却します。金融機関は信用リスクや金利リスク等を負うことがないので、全期間固定金利の住宅ローンを供給することができます。さらに金融機関は、住宅金融支援機構から管理・回収業務を受託して手数料収入を得ることができます。

住宅金融支援機構は金融機関から買取った住宅ローン債権を「証券化」し、市場で投資家に販売(MBS発行)して発行代金を受け取り、これを金融機関に買取代金として支払います。

投資家は、住宅金融支援機構の公的な信用力を背景とする高い格付け等が魅力の債券として購入し、住宅金融支援機構から元利金を受取ります。その元利金は金融機関を通じて回収された個人の返済金がもとになります。この住宅ローンの金利は、投資家に支払う利息、住宅金融支援機構および金融機関の手数料等で構成されています。

〈証券化支援事業(買取型)※のスキーム〉