大学生のための 人生とお金の知恵

II. お金の知恵

6. お金を運用する

1) お金を運用する目的 〜「守る」と「ふやす」

-

お金の運用を始める前に、「何のためにお金を運用するのか」を考えてみましょう。

-

お金を運用する目的は、価値を「守る」ことと、お金を「ふやす」ことが考えられます。

価値を「守る」

-

働いて価値を提供し、お金を得て、お金を貯めるのは、基本的には何かに使うためです。たとえば、老後に備えてお金を貯めるのは、老後に使うことを想定しています。このため、使うまでの間、働いて得た価値を「守る」(保つ)必要があります。

-

「老後のためのお金」について、たとえば「ふやそう」とするあまり、無理な運用をして失敗し、「減らしてしまった」場合、働いて得た価値を「守る」ことができず、老後のプランに支障が出ます。

-

逆に、「老後のためのお金」について、「安全性」を重視するあまり、たとえばインフレが進む中で現金と普通預金だけにお金を置いておくと、実質的な価値(実質購買力)が減少します(コラム12参照)。この場合も働いて得た価値を「守る」ことができず、老後のプランに支障が出ます。

コラム12預金の「安全性」

-

お金を「ふやす」

-

働いて得るお金だけで、将来お金が不足しない場合は問題ありません。しかし、将来、お金が不足しそうな場合はどうでしょうか。

-

人生には、大きな支出だけでも億円レベルのお金がかかります(コラム3)。このため、収入が非常に多い場合を除いて、お金を「ふやす」こともテーマとなります。

コラム3人生には、大きな支出だけでも億円レベルのお金がかかる -

たとえばお金を安全な資産に置いておくだけでは老後のお金が不足しそうな場合には、リスクをとれる範囲内で(コラム10参照)、「ふやす」ことも考える必要があります。

コラム10「リスク許容度」

「守る」ことと「ふやす」こと

-

働いて得た価値を「守る」ことと、お金を「ふやす」ことは、ともに重要な目的です。「守りつつ、ふやす」ことを考える必要があります。

-

お金を運用する場合には、「いま自分が行おうとしている運用は、2つの目的に照らしてどのような意味を持つのか」、と常に考えながら行う必要があります。

2) お金の運用をはじめる前に知っておくべき知恵

-

高いリターンを追求すればリスクが高まる。リスクを低く抑えようとすると、リターンも低下する

-

金融商品の性質としていえば、「安全性」と「収益性」は両立しない

-

リスクとリターンの関係

-

お金を運用するとき、「リスクとリターンの関係」を理解しておくことが必要です。

-

「リターン」とは、お金を運用した結果、得られるもののことです。利益が得られることもあれば、損失が出ることもあります。

-

ここでの「リスク」とは、このようなリターン(利益や損失)の不確実性の大きさのことです。

-

リスクとリターンの間には、一般に、以下の関係があるとされます。

-

リスクとリターンは、総じて比例的(「低いリスク-低いリターン」「高いリスク-高いリターン」)

-

高いリターンを得ようとすると、リスクも高まる(ハイリスク・ハイリターン)

-

リスクを低く抑えようとすると、リターンも低くなる(ローリスク・ローリターン)

-

「リスクを高めれば、必ずリターンが高まる」わけではない

-

「リスクなく、高いリターンを得られる」ことはない

-

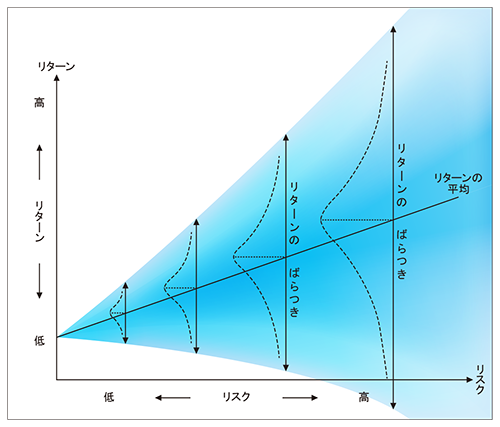

リスクとリターンの関係を、図に描くと、以下の“イメージ”です。

-

-

上図は、実際に観察される関係を、大幅に単純化して示したものです。総じて低いリスクと低いリターン、高いリスクと高いリターンが結びつく「比例的」な関係がみられます(図の「リターンの平均」線)。

-

しかし、リターン(利益や損失)のばらつきは大きく、とくにリスクが高いところほど、ばらつき(不確実性)は大きくなっています。

-

コラム9「リスクとリターンの関係」は、なぜ成り立つのか?

-

リスクとリターンの関係は、法則ではなく、一般的に観察される現象です。

-

リスクをとれるお金に対する需要はあります。たとえば企業や企業家が新しい事業を始めるとき、事業の将来の不確実性にもかかわらずお金を提供してくれる人が不可欠です。

-

一方で、人間は、リスク(不確実性)に対して「できれば避けたい」と考えるのが通常です。また、目先の生活に必要なお金については通常はリスクをとれません。このため、リスクをとれるお金の供給は限られます。リスクをとる場合には、その分の見返りを求めます。

-

このような背景の下で、「総じて、リスクをとった人が高い見返り(リターン)を得られる」結果になっている(現象が見られる)、と理解することができます(上の図の「リターンの平均」線)。

-

ただし、「リスクを高めれば、必ずリターンが高まる」わけではありません。実際、リスクをとって損失が出るケースはよく見られます。リスクが高くても、リスクに見合ったリターンが得られるような事業でなければ、良いリターンは得られません。一般的に言っても、もし「リスクを高めれば、必ずリターンが高まる」のであれば、リスクをとるお金の供給は急増する(一方で事業機会は変わらない)ため、リターンは低下するはずです。

-

【教訓】 リスクをとりすぎないようにしましょう。

-

-

「リスクなく、高いリターンを得られる」こともありません。もしリスクなく高いリターンを得られる対象があれば、すべての人がその対象に投資しようとし、(価格が上がるなどにより)すぐリターンは低下するはずです。実際、リスクなく高いリターンを得られる金融商品は、世の中にはありません。

-

【教訓】 「うまい話」を持ちかけられたら疑い、きっぱり断りましょう。

-

-

金融商品のリスクとリターンの関係は、以下の“イメージ”です。

「安全性」「収益性」「流動性」

-

お金を「運用する」ということは、具体的には、「金融商品を選ぶ」ということです。金融商品とは、たとえば預貯金、債券、株式などのことです。

-

金融商品を選ぶためには、その性格を知る必要があります。金融商品の性格は、3つの観点から評価されます。

-

安全性・・・お金が「安全」であること。すなわち、お金が減らないこと

-

収益性・・・お金の「収益性」が高いこと。すなわち、お金が増えやすいこと

-

流動性・・・お金を資金として利用しやすいこと(現金に戻しやすいなど)

-

次の関係が成り立ちます。

-

「安全性」が高ければ ⇒「収益性」は低い。 「収益性」が高ければ ⇒「安全性」は低い。

-

「流動性」が高ければ ⇒「収益性」は低い。 「収益性」が高ければ ⇒「流動性」は低い。

-

「安全性」と「収益性」が両立しない点はとくに重要です。リスクとリターンの関係があてはまります。金融商品を選ぶときは、この点に気をつけ、お金の目的に合った商品を選びましょう。たとえば「預貯金」は一般に安全性が高く、収益性が低い商品です。「株式」は収益性が高く、安全性は低い商品です。

-

たとえば「当面の生活にあてるお金。絶対に減らせない」のであれば、安全性の高い商品を選びましょう。「当面使わない。老後まで長く運用し、なるべく大きくふやしたい」のであれば、収益性を重視することが考えられます。

-

リスク許容度

-

お金を運用する前に、「リスク許容度」という考え方を知り、自分の「リスク許容度」を考えておきましょう。株式などのリスクが高い金融商品を買う場合、「リスク許容度」の範囲内にとどめることが大切です。

コラム10「リスク許容度」

-

「リスク許容度」とは、その人がどこまでリスクをとることができるか(許容できるか)、その限度を示すものです。

-

たとえばAさんが自分のお金として300万円を持っていて、株式投資を始めたいと思っているとします。一方で、万が一のときの当面の生活のためのお金として、250万円は絶対に必要と考えているとします。この場合、50万円以上の損失を出すことは許容できないことになります。このケースでは「50万円」がAさんの「リスク許容度」です。

-

「リスク許容度」は、“人それぞれの事情”に左右されます。たとえば、資産、収入、支出、年齢、家族、性格(夜眠れなくならないかなど)が影響します。逆にいえば、一人ひとりが自分のライフプラン、家計の状況その他の事情を総合的に判断して、「どこまでリスクをとることができるか」(リスク許容度)を考える必要があります。

-

Aさんの「リスク許容度」が50万円だとすると、株式投資の上限額を50万円とすることが考えられます。また、Aさんが「株式投資で1年間に発生する損失は5割をみておけば十分」と考えるとすると、「100万円」まで投資することも考えられます。

3) 主な金融商品の特徴

1 預貯金

-

預貯金は、多くの人が日常生活で利用している金融商品です。たとえば給与は、預貯金口座への振込で受け取るのが通例です。預貯金口座から現金をおろし、余った現金は預貯金口座に入れるなど、頻繁に使用されます。

-

また、私たちは預貯金を「決済」に利用しています。たとえば公共料金(電気・ガス・水道など)、電話・通信代、クレジットカードでの買い物代金などの自動引き落としです。

-

預貯金は、多くの人の日常生活に利用され、「決済」にも利用されることから、預金保険で手厚く保護されています。たとえば銀行に普通預貯金や定期預貯金をした場合、1行あたり「元本1千万円までとその利息」が預金保険で保護され、銀行がもし破たんしても必ず返ってきます(2行に預けた場合はこの2倍です)。

-

預貯金の特徴は、一般に「安全性」が高く(元本が確保される)、「流動性」も高いこと(現金に換えやすいなど)です。一方、「収益性」は低くなります。

コラム11預貯金の活用

-

預貯金には、「安全」「現金に換えやすい」「決済にも使える」との特徴があります。

-

社会人になって、最初に貯めるお金は、金額も少なく、いつ生活費や急な出費にあてることになるかわかりません。預貯金はこのようなお金の管理に適しています。

コラム12預貯金の「安全性」

-

金融商品の性格をみる観点の1つである「安全性」とは、“お金が減らない”ということです。これは、元のお金の額面(名目価値)が減らない、という意味です。たとえば預貯金は預金保険で保護されており、「100万円」の普通預貯金をした場合、これが減って98万円などにはなりません。

-

しかし、お金の価値(実質価値)はまた別の問題です。たとえば100万円の普通預貯金をしている間にインフレが進んだ場合、100万円の実質価値は下がります(以前100万円で買えたものは買えなくなります)。逆に、デフレが進んだ場合、実質価値は上がります。

-

金融商品を選ぶとき、名目価値の「安全性」だけではなく、実質価値の維持についても気をつける必要があります。

2 債券(社債、国債)

-

債券とは、お金を借りるために発行する証券(借用証書のようなもの)です。債券のうち、企業が発行するものは「社債」、国が発行するものは「国債」とよばれます。

-

企業や国は、お金を借りる代わりに利子を支払い、満期がくれば借りたお金(元本)を返すことなどを約束します。国債は大量に発行され、期間も多様です。

-

債券の「安全性」は、国債は国の信用力により高く、社債は発行企業次第です。

-

「流動性」は、国債の場合は一般的には高い(売却しやすい)ですが、「個人向け国債」はあまり高くありません(発行後一定期間は原則として中途換金できません)。社債の場合は国債ほど高くありません(買い手を見つけるのに苦労することもあります)。

-

「収益性」は、一般に預貯金よりも高い(債券の利回りは預貯金利率より高い)ですが、満期前に売る場合には売る価格によっては元本割れになる可能性もあります。

3 株式

-

株式会社は、株式を発行して一般の人などからお金を集め、そのお金で事業を始めたり、事業を拡大します。株式を持っている人が株主です。株主は法的に株式会社の所有者です。このため、株式を買うことは、その会社の“持ち分”を買っていることになります(お金を貸しているのではなく、会社にとっては返済義務のない“資本”になります)。

-

株式は、発行企業の業績とくに利益が伸びれば配当金の増加や株価の上昇が期待できます。一方、赤字が続けば株価は下落し、企業が破綻してしまった場合は株式の価値は失われます。

-

このように、総じていえば株式は、「安全性」は低く、「収益性」は高い金融商品です。「流動性」は、高いもの(市場などで売却しやすいもの)も低いものもあります。

4 投資信託

-

投資信託は、多くの人のお金を専門家がまとめて運用し、成果を分配するものです。

-

さまざまな内容のものがあります。たとえば運用対象が国債中心、株式中心、不動産のみ、海外資産中心、派生商品(デリバティブ)中心、などです。多くの銘柄、数種類の金融商品などに“分散投資”する投資信託もあります。

-

このため、投資信託の収益性、安全性、流動性は、内容次第です。運用している対象をよく確認し、特徴を把握する必要があります。元本は保証されていません。

-

投資信託には、運用を専門家に任せることができる、豊富な商品群から選択できる、少ない金額から買うことができ、分散投資もしやすい(性格の異なる複数の投資信託を買う、または“分散投資”した投資信託を買う)などの特徴があります。

-

投資信託には、他のシンプルな商品(株式、債券など)を購入する場合と比べると、コスト(毎年かかる信託報酬など)が高くなるものも多く見られます。その場合には、コストに見合う価値(成果や効果)が提供されているか、よく確認する必要があります。コストを抑えた投資信託、たとえば株価指数に連動するタイプの上場投資信託なども提供されていますから、よく比較検討することが大切です。

コラム13「株主の有限責任」と経済の成長

-

ある会社の株式を買い(=株主となり)、その会社がその後順調に成長したとします。この場合、配当が増加したり、株価が上昇すると、株主の利益に上限はありません。

-

一方、その会社がうまくいかず、赤字が続き、とうとう破綻してしまったとします。この場合、株式の価値は失われ、株主は出したお金をすべて失います。しかし、それ以上の責任(損失)を負うことはありません(破綻した会社に借金が残っても、株主は債権者に支払う責任はありません)。

-

このように、株主の責任が限られていること(株式の価値が失われること=出したお金が失われること以上の責任を負わないこと)を、「株主の有限責任」といいます。

-

このような有限責任のしくみの株式会社は、近代の西欧で広がりました。これにより、近代西欧の経済成長が促進されたとの見方が一般的です。「損は限られ、利は限られない」しくみとすることにより、企業は多くの人から資金を集めやすくなり、(資金の性格も踏まえ)成長を目指して思い切って事業を展開することが可能になった、との見方です。

コラム14金融の役割

-

私たちが「預貯金」をすると、金融機関はそのお金で企業等に貸出を行います。企業は借りたお金で商品や材料を仕入れたり、製品を作るための設備投資を行うなどをして生産活動を行います。

-

私たちが「社債」を買うと、その企業はそのお金でやはり生産活動を行います。

-

私たちが「株式」を買うと、その企業はそのお金で事業を始めたり、拡大します。

-

私たちのお金は、「預貯金」では金融機関経由で企業に流れます。一方、「株式」や「債券」(ここでは社債)では企業に直接流れます。前者を「間接金融」、後者を「直接金融」と呼びます。企業を選別する役割を担うのは、間接金融(預貯金)では金融機関、直接金融(債券、株式)では私たち(一般の人)になります。

-

間接金融の「預貯金」は、「安全性」を重視する資金です。預貯金者は安全性(元本の確保)を重視しています。金融機関も貸したお金が回収されることを重視しています。

-

直接金融の「株式」や「債券」では、お金を出す先の企業を自分で選ぶ苦労が伴いますが、介在者がいないため資金の流れは効率的で、その分「収益性」は高まります(債券の利回りは預貯金金利を通常上回ります)。資金の性格は、「株式」の場合は「収益」重視です。株主は投資した企業が成長し、利益が上がることを強く期待します。「債券」は預貯金に比べれば「収益」志向が強く、株式に比べれば「安全」志向が強い性格を持ちます。

-

このような性格の異なる資金を利用して企業は生産活動を行い、価値を創造するよう努めます。それは結果として経済を成長させ、世の中全体としてのくらしぶりが良くなることに結びつきます。

4) 経済と金融商品

金利と預貯金

-

お金を預貯金で運用する場合、金利が高いときには固定金利(期間の長い定期預貯金など)、低いときには変動金利に近い形(普通預貯金、期間の短い定期預貯金など)で運用することが考えられます。

-

金利は、一般的には、景気が良くなると上昇し、景気が悪くなると低下するといわれますが、他のさまざまな要因にも左右されます。先行きの景気や金利の予想は簡単ではありませんが、景気や金利についての方向感覚を養い、上図(矢印)に近い形で運用できればベストです。

金利と債券

-

一般に、金利が上昇すると、債券(国債、社債)の利回りも上昇し、債券の価格は下落します脚注11。金利が低下すると、債券の利回りも低下し、債券の価格は上昇します。

-

債券価格は、このように変動しながら、満期が近づくにつれ額面の価格(たとえば100円など。満期に返還される金額)に近づいていきます。

-

たとえば「債券購入後、金利が上がった」場合、債券価格は下落しますので、売却すれば損失が出る可能性が高まります。満期まで持てば、額面のお金が戻ってきます(ただし、債券の発行体が経営破綻した場合などには、額面どおりのお金が戻ってこない可能性があります)。

景気と株価

-

ある企業の株価は、その企業の業績(とくに利益)の影響を大きく受けます脚注12。

-

株価全体は、企業業績(とくに利益)全体の影響を大きく受けます。企業業績(とくに利益)は、景気や経済成長の影響を受けます。景気は、一般的には循環します。経済成長は、人口増加や技術革新などの影響を受けます。

-

なお、株価には、人々の“期待”も大きく影響します(個別企業株、株価全体とも)。先行きの景気や業績に対する過度の楽観が生まれたときには、株価はバブルの様相を呈します。過度の悲観に見舞われた場合には、暴落することもあります。

金利と株価

-

金利は、一般に景気への影響を通じて、株価全般に影響を及ぼします。

-

また、金利は、それ自体としても株価全般に影響します。株式は、預金や債券と金融商品として競合する面があります。たとえば金利が上昇すると、資金が預金や債券に向かうことになりやすく(預金の金利や債券の利回りが上昇するためです)、株式は下落しやすくなります脚注13。

デフレ、インフレと金融商品

-

デフレとは、「モノやサービスの価格が下落している状態」です。「お金の価値(モノやサービスを買う力=購買力)が上昇している状態」と見ることもできます。

-

インフレとは、「モノやサービスの価格が上昇している状態」です。「お金の価値が下落している状態」と見ることもできます。

-

「預金」を保有している中でデフレが進むと、購買力は増大します。インフレが進むと購買力は低下します。

-

「株式」は、預金に比べ、インフレに強い金融商品と位置づけられるのが一般的です。株式は“会社の持ち分”のようなものであり、会社はインフレに対してたとえば製品やサービスを値上げするなどの対応をとることも一般的には可能であるためです(もちろん、このような対応をとれる会社の株式であるかどうかにも依存します)。「債券」は、インフレとの関係では、預金と株式の中間に位置づけられます。

外国為替相場と金融商品

-

円高はお金(円)の価値(購買力)を増大させ、円安はお金(円)の価値を減少させます。たとえば円安になると、輸入品(食料など)の価格が上昇したり、海外旅行の費用が高くなります。これは、円の価値(購買力)が低下したことを意味します。

-

円で「預金」を保有する場合も同じです。円高が進めばその預金で買えるものは増えます。円安が進めば減少します。「債券」や「株式」を円建てで保有する場合も同じです。これらの資産を売った代金で買えるもの(購買力)は、円高で増え、円安で減少します。

-

外国為替相場の変化は、資産の価格に直接的にも影響します。たとえば円高は、一般的には、輸出企業の業績や株価には不利な材料となり、輸入企業の業績や株価には有利な材料となります。

-

なお、外貨建ての資産は、円高により価値(購買力)が減少し、円安により価値が増大します(円建ての資産の場合の逆です)。

5) お金を運用するうえで役立つ知恵

分散運用

-

「分散運用」とは、お金の運用をする際、対象や時期について分散することです

[ 対象の分散 ]

-

「対象の分散」とは、投資の対象を、異なる性質を有し、価格の動きが異なるものに分散することです。

-

このような対象に分散することにより、投資対象の価格の動きが打ち消し合うなどにより、保有している資産全体のリスク(価格のフレ)を減らす効果が期待できます。

-

たとえば株式を保有する場合、保有銘柄数を増やし、業種などのばらつきも広げていくと脚注14、一般的にリスクは低減していきます脚注15。また、広く他の資産との組み合わせとすることでも効果があります(たとえば債券、不動産、貴金属、海外資産など)。

[ 時期の分散 ]

-

「時期の分散」とは、投資する時期(タイミング)を分散することです。

-

価格が変動する金融商品を買う場合、時期によって価格が異なるため、買う時期を誤ると大きな損失を被ります。もちろん、先行きの価格の変動は、誰にもわかりません。

-

こうしたリスクを軽減する方法として、たとえば「定期的」に「一定額」で、価格の動きに関係なく価格変動商品(たとえば株式、外貨建て資産など)を購入していく方法があります。「定額購入法」といいます(「ドル・コスト平均法」と呼ばれることもあります)。

-

たとえば「毎月」一定額の例で説明すると、毎月「一定額」で購入していくため、「価格が高い月には少ない数量しか買わず、価格が低い月には多くの数量を買う」ことになります。

-

この方法を使えば、いわゆる“高値づかみ”(最も高い値段だけで買うこと)を避けることができ、取得価格の平均値を下げやすくなります。

-

-

具体的には、自分で「毎月○万円」と決めて投資したり、「積み立て型」(毎月○万円)の商品を購入することが考えられます。

-

ただし、この方法でも、中長期的に価格が下落する場合には、損失が発生します。このため、中長期的に価格が上昇していくと考えられる優良な資産を選ぶことが最も重要です。また、対象の分散も考えましょう。手数料などのコストにも注意しましょう。

[ 地域の分散 ]

-

「地域の分散」とは、投資対象とする地域を分散することです。「国際分散投資」とも呼ばれます。たとえば、日本企業の株式だけではなく海外企業の株式にも投資する、円建ての債券だけではなくドル建てなどの債券も保有する、といったことです。

-

「地域の分散」は「対象の分散」に含められることも多く、目的も同じです。たとえば海外の株式と日本の株式は価格の動きが異なることを利用して、日本の株式だけを保有する場合に比べ、資産全体のリスクを減らすことを目指すものです。

-

私たちのくらしの中では、海外企業の商品はすでになじみあるものとなっています。公的年金の積立金の運用でも、「国際分散投資」の考え方に基づき外国債券や外国株式への運用が行われています。無理のない範囲で、「国際分散投資」を検討してみましょう。

長期運用

-

「長期運用」とは、お金の運用を長期間行ったり、長期的な観点から行うことです

-

お金の運用を長期間行うと、複利の力が大きく働きます。このため、運用に回せるお金をなるべく早く貯め、長期間運用するのが理想です。複利の力を働かせるとの観点からは、利子や配当などを受け取ったときは、余裕資金である限り、できるだけ早く再び運用に回す(=運用元本に加える)ことが大切です。

-

お金の運用を長期的な観点から行うことができれば、たとえば一時的な経済ショックや景気後退による株価下落時に最も安い価格で売却してしまい、結果的に損を大きくしてしまうことを避ける効果も考えられます。また、投資の「時期の分散」も行いやすくなります。

-

なお、「何かを買ったら、その商品を長期間保有し続けること」(バイ・アンド・ホールド)を、「長期投資」の1つの内容とする考え方もあります。ただし、長期間保有し続けるのにふさわしい内容の資産であるかどうかが重要です。

-

たとえば株式の場合、株価は企業業績(とくに利益)の影響を大きく受けますから、企業業績 (とくに利益)が長期的に拡大していくような企業であることが望まれます。

-

コスト

-

「コスト」に気をつけることが、運用成果を良くするうえで重要です。

-

お金を金融商品で運用する場合、さまざまなコストがかかってきます。

-

たとえば購入時や解約時の手数料、運営管理費用(信託報酬など)、信託財産留保額などです。

-

配当や売却益に対してかかってくる税金もコストです。

-

-

お金を運用する場合、運用成果は「不確実」です。一方で、コストは「確実」にかかります。このため、コストがなるべくかからない形で運用することができれば、運用成果を確実に押し上げることができます。

-

『NISA』(ニーサ、少額投資非課税制度)や『iDeCo』(イデコ、個人型確定拠出年金) を活用すれば、税金というコストを抑えることができます。「長期運用」「時期の分散」ができるしくみとなっており、「対象の分散」も行えます。

コラム15資産形成のための主な税優遇措置

-

個人が資産形成しやすいよう、税の優遇措置が講じられています。主なものを紹介します。

| 新しいNISA(2024年~) 〜少額投資非課税制度 |

iDeCo(イデコ) 〜個人型確定拠出年金制度 |

|||

|---|---|---|---|---|

| 税の優遇 | 運用益が非課税になる | 運用益が非課税になる 毎年の所得税や住民税が減る 受取時に支払う税金が減る |

||

| 対象層 | 18歳以上 | 20歳以上 | ||

| 年間投資枠 | つみたて投資枠 | 成長投資枠 | 14.4万円~81.6万円 (働き方によって金額に違いがある) |

|

| 120万円 | 240万円 | |||

| 非課税 保有限度額 |

1,800万円1 (再利用が可能2) |

─ | ||

| うち1,200万円 | ||||

| 対象商品 | 長期の積立・分散投資に適した投資信託 (金融庁の基準を満たすもの) |

上場株式・投資信託等 (一部の商品を除く) |

投資信託 保険 定期預金など | |

| 買い方 | 積立(毎月など) | 自由 | 積立(毎月、年1回、年2回など) | |

| 受け取り | いつでも自由に引き出せる | 60歳以降に、受け取りを開始する | ||

1 つみたて投資枠だけで「1,800万円」の限度額を使い切ることもできます。成長投資枠の限度額は1,200万円です。

2 非課税保有限度額は、買付額の残高で管理されます。売却すると、買付残高が減少し、その分の枠を翌年以降に再利用できます。

-

お金の運用をする際、「コスト」に気をつけることが重要です。税金はコストですので、これらの制度を利用することは効果があります。

-

「長期運用」「分散運用」の観点からも、これらの制度の利用は有効です。「長期運用」については、iDeCoは老後に年金として受け取るために原則60歳まで運用することを想定した制度です。新しいNISA(2024年~)も、毎年の「年間投資枠」の枠内で、長期間にわたって投資を非課税で(「非課税保有限度額」以内で)行える恒久的な制度となっており、長期運用に向くしくみです。

-

「分散運用」についても、両制度は「対象の分散」ができる商品が提供されています。「時期の分散」の観点からも、両制度は投資時期を分散でき、「定額購入法」も採用できます。

-

これらの制度を利用すれば必ず良い運用成果が得られるというものではありません。長期間運用できるお金かどうかも見極める必要があります(とくにiDeCoは原則60歳まで引き出せません)。ただ、税の優遇措置は、利用しないよりもする方が有利になります。

脚注

- 11

-

たとえば世の中の金利が2%のときに、「額面100円、利子2%」の債券が発行され、これを100円で買ったとします。その後、世の中の金利が3%に上昇した場合、2%の利子しか支払われないこの債券を買いたいという需要が減るため、その価格は100円未満に下落します。そのとき、この債券の利回り(利子÷債券価格)は、上昇しています(債券価格が100円未満になったためです)。

- 12

-

株価とは、株式の価格です。株式は“会社の持ち分”のようなものですので、その価格は会社の業績とくに利益の影響を大きく受けます。株式会社の所有者は株主ですので、会社の利益は最終的にすべて株主に帰属します(決算に際して利益の一部を株主に配当する会社が多いですが、配当しない分の利益も最終的に株主に帰属します。配当されない場合でも同様です)。株価は、理論的には、その会社の今後の利益(期待額)を、現在の価値に換算したもの(金利を勘案して、現在の価値に割り引いた割引現在価格)とされます。

- 13

-

株価は理論的にはその会社の今後の利益(期待額)の割引現在価値ですので、金利が上昇すると株価は下落しやすくなります。

- 14

-

たとえば、円高や円安に対して、輸出企業と輸入企業では株価の動きは異なります。

- 15

-

保有銘柄数を増やしていくことに伴うリスク低減効果は、増やしていく初期の段階(1➝3➝5➝8銘柄など)ほど大きく、段々と小さくなっていきます。