住宅購入資金 ~ローンの選び方、そのポイントとは?

新たに住宅ローンを借入れる

返済方法(元利均等返済と元金均等返済、返済期間)

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。また、返済期間は通常最長35年で、1年きざみで自由に設定することができます。返済方法や返済期間の違いはどのように影響してくるのでしょうか?

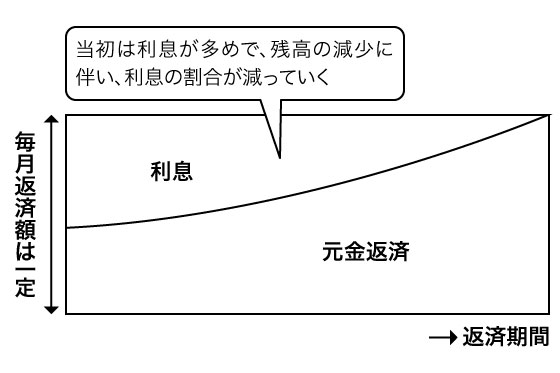

元利均等返済

「元利均等返済」は、「元金返済額+利息額」が一定になる返済方法です。毎月の返済額は一定ですが、元金返済額と利息額の内訳は毎回異なり、返済当初は利息の割合が多く、返済が進むにつれて利息額が減っていきます。

| 返済回数 | 1回目 | 120回目 | 240回目 | 420回目 |

|---|---|---|---|---|

| 元金返済額 | 49,378円 | 60,201円 | 73,517円 | 99,421円(注) |

| 利息額 | 50,000円 | 39,177円 | 25,861円 | 165円 |

| 毎月返済額 | 99,378円(注) | |||

| 総返済額 | 約4,174万円 | |||

※端数など実際の返済額と異なることがあります

注:最終回の420回目は残りの端数分の返済を含めるため、元金返済額が若干多くなり毎月返済額も多くなります。

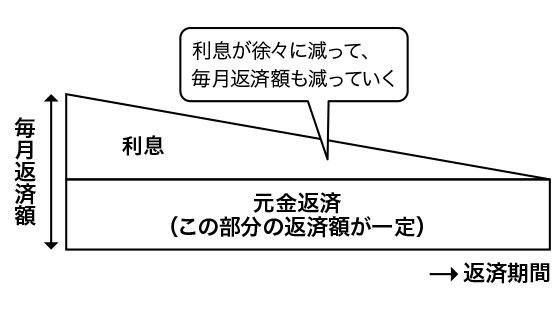

元金均等返済

毎回の「元金返済額」が一定で、これに利息額を上乗せした金額が毎回の返済額となる方法です。返済が進むにつれて着実に元金が減少し、それに伴い、利息額も少なくなっていくので、毎回返済額も徐々に減少していきます。

| 返済回数 | 1回目 | 120回目 | 240回目 | 420回目 |

|---|---|---|---|---|

| 元金返済額 | 71,428円(注) | |||

| 利息額 | 50,000円 | 35,833円 | 21,547円 | 119円 |

| 毎月返済額 | 121,428円 | 107,261円 | 92,975円 | 71,787円(注) |

| 総返済額 | 約4,052万円 | |||

※端数など実際の返済額と異なることがあります

注:最終回の420回目は残りの端数分の返済を含めるため、元金返済額が若干多くなり毎月返済額も多くなります。

元利均等返済と元金均等返済の比較

総返済額を比べると、元金均等返済の方が少なくなります。一方で、元金均等返済は当初の返済額は多くなります。返済に無理のない返済方法を選ぶようにしましょう。

| メリット | デメリット | |

|---|---|---|

| 元利均等返済 | 毎回の返済額が一定なので計画が立てやすい | 総返済額は元金均等返済より多くなる |

| 元金均等返済 | 総返済額が元利均等返済より少なくなる | 当初の返済額が多い |

※元金均等返済は、取扱っていない金融機関もあります。

返済期間の考え方

住宅ローンは返済期間が短いほど、支払う利息額が少なくなるため総返済額も少なくて済みます。

3,000万円借入れ、全期間2.0%、元利均等返済、ボーナス返済なしの場合

| 返済期間 | 毎月返済額 | 総返済額 |

|---|---|---|

| 20年 | 151,765円 | 約3,642万円 |

| 25年 | 127,156円 | 約3,815万円 |

| 30年 | 110,885円 | 約3,992万円 |

| 35年 | 99,378円 | 約4,174万円 |

上記例では、35年返済よりも5年短い30年返済だと、総返済額で182万円少なくなります。10年短い25年返済だと、その差は359万円になります。

ただし、25年返済の場合には、毎月返済額は35年返済より、毎月約2万8千円も多くなるように、返済期間が短いほど、毎月返済額の負担が重くなります。

総返済額を少なくしたいばかりに返済期間を短くすれば、毎月返済額が多くなります。しかし、返済途中で返済期間を延ばすことは原則できません(注)。総返済額は繰上返済を行なうことでも少なくすることができます。当初は返済期間を長くしておき毎月返済額に余裕を持たせれば、繰上返済用の資金も貯めやすくなるでしょう。

(注)返済が厳しくなった場合には、早めに金融機関に相談してください。審査の上、返済期間を延ばしてくれることもあります。

住宅ローンは長期間にわたって支払うものですから、今は支払うことができたとしても、その金額を将来も支払うことができるかということもよく検討しておきましょう。