Let'sチョイ読み!お金の知恵の活かし方

資産形成。「お金にも働いてもらう」という考え方

一般向け

- 資産形成

- 老後資金の準備

タグ(キーワード)

- 老後資金

- リスク許容度

- 資産配分の組み替え

老後資金準備、預貯金だけで大丈夫?

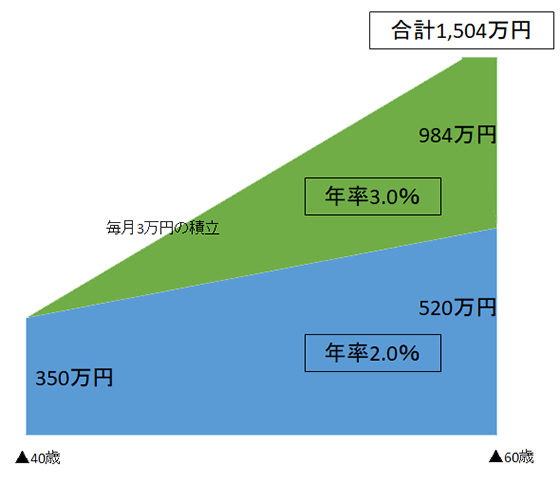

ある40歳の会社員が20年かけて老後資金を準備するとします。例えば、60歳のときに1,500万円を目標に、現在保有する350万円を年率2%(税引き後)で運用しつつ、さらに毎月3万円の積み立てを行い、これを年率3%(税引き後)で運用できれば、達成することができます。ただ、この年率を預貯金のみで得ることは、現状では不可能です。運用期間も20年あるので、一定のリスクを取り、国内外の株式や債券を投資対象とした投資信託商品などを組み入れる必要があるでしょう。

リスク許容度は年齢やライフプランによっても異なる

もちろん、やみくもにリスクを取ればよいというわけではありません。お金を運用する際は、自分はどこまでならリスクをとることができるか(許容できるか)、すなわち、自分の「リスク許容度」を知り、その限度の範囲内で金融商品を選ぶことが重要です。

この「リスク許容度」は、人によって異なります。家族構成、年齢、収入・支出、現在保有する資産や負債、その後のライフプラン、運用期間などに加え、本人の性格によっても変わってきます。逆にいえば、一人ひとりが自分のライフプラン、家計の状況その他の事情を総合的に判断して、「どこまでならリスクをとることができるか」を考える必要があるということです。

例えば、老後を見据えて、30代から資産形成を始めたとしましょう。一般的な会社員の場合、定期的な収入があり、年齢的にみても、今後も継続して資産形成ができる年代ですので、長期での運用を考えることができます。損失が出たとしてもカバーする時間があることなどから、「リスク許容度が高い」状態と言うことができ、ハイリスク・ハイリターンの金融商品を比較的高い割合で組み込むことが可能です。特に共働き世帯では世帯収入が増えるので、さらにリスク許容度が高まると考えられます。

一方、40代後半で、住宅ローンの返済を続けながら、子ども2人を私立大学に通わせているケースはどうでしょうか。そろそろ定年が視野に入り、老後資金の準備も気になります。そうした場合は「リスク許容度が低い」状態と言うことができ、元本の安全性を確保しつつ、学費の支払いに支障が出ないよう流動性にも留意しながら資産を運用するのが安全です。

老後資金準備、リスク許容度が変わる時

さらに大きな転換点は、老後生活が目前に迫ってきたときや、老後生活に入ったときです。定年退職後の収入は公的年金が中心となり、働くことによる収入金額は大幅に減少、またはゼロになると考えられます。リスクを過度に取り、その後の原資の価値が大幅に下落すれば、将来の生活設計に支障をきたしかねません。老後生活に入ってからのリスク許容度は、資産形成期と比較して低下することになるのです。

そこで、リスク許容度が低下するときには、従来の資産配分を点検し、必要に応じて組み替える必要があります。例えば、金融商品全体のバランスについては、元本保証のある預貯金の割合を引き上げる、投資信託など収益性のある金融商品についても、比較的リスクの低い債券を投資対象とするものの割合を引き上げるなどが、具体的なアクションとなります。

資産配分を行う上での基礎知識

資産配分を行う上で知っておきたいことは、資産のリスクとリターンの関係です。リターンを高く見込めるということは、その分損失が発生する可能性も高い、ということです。

一般的に、おもな資産のリスクとリターンは、預貯金→債券→株式の順に大きくなります。さらに、外貨建ての金融商品では為替変動のリスクが加わり、円高局面で損失を被るケースも出てきます。また、リスクを低減することも大きなポイントになります。分散投資はその手法の一つです。

投資対象の分散

国内株式、外国株式、国内債券、外国債券などのように、複数の投資対象に分散することです。値動きの異なる複数の資産を保有することにより、リスクを低減することができます。

通貨の分散

日本円だけでなく、米ドルやユーロなどのように複数の通貨を保有することにより、為替差損のリスクを低減できます。

投資時期の分散

投資信託などリスクが高い金融商品を、定期的に定額で購入する方法(ドル・コスト平均法)です。1口当たりの価格が低いときは、購入する口数が多くなる一方、1口当たりの価格が高いときは購入する口数が少なくなります。これにより、高値で購入するリスクを低減し、損失を出すリスクを低減することができるのです。

なお、これらの方法を取ったからといって、投資収益が確実にプラスになる保証はありません。あくまでリスクを低減する手法として活用する点に留意してください。

資産形成は、今自分が置かれている状況をしっかりと把握し、適切に資産を形成し管理していくことが大切です。ライフステージの変化や資産形成のゴールが近くなるにつれて、リスク許容度を確認しながら、資産配分についても見直していきましょう。

執筆者:深澤泉