「つみたてNISA」「iDeCo」を使いこなした長期の資産形成を考える

長期の資産形成には「投資」も選択肢に

「子どもの教育費」「住宅購入費」「老後の生活費」は、人生の三大支出といわれます。どれも大きな金額となるため、一般的には長い時間をかけて準備することになります。誰もが必要とする「老後の生活費」は今から始めるとすると、例えば25歳の人であれば40年程度、45歳の人では20年程度の準備期間があります。「子どもの教育費」「住宅購入費」については、個人の事情によって異なりますが、子どもの大学進学費用は、子どもが生まれてからすぐに準備を始めるとすると、18年程度の準備期間があります。

それでは、長い時間をかけてお金を準備するには、どのような方法が考えられるでしょうか。将来に向けてお金を蓄える(以下では「資産形成」といいます)には、大きく分けて①預貯金などの元本保証がある商品で行う方法と②投資信託など、価格が変動する金融商品に投資する方法があります。一般に、預貯金よりも投資信託などの方が、収益性が高い(利益が出やすい)特徴がありますが、次のような理由で投資を行うことに積極的になれないという人も少なくないようです。

- 購入した金融商品が値上がりすれば嬉しいけれど、値下がりして自分のお金が減ってしまうことが怖い。将来、絶対に必要となるお金のことなら、特にそう思う。

- 投資をするなら、まとまったお金を投入して、その分、大きなリターンを得たい。だから、投資のことは預貯金でしっかり貯めてから考えたい。

購入した金融商品の価格が下がって資産が減ってしまうこと(元本割れ)は嫌だと思う気持ちは、誰でも同じです。確かに、預貯金には投資信託などと違って元本割れのリスクはありません。ただ、今は金利が低いので、預貯金ではなかなかお金を増やすことができません。また、預貯金にはインフレに弱いという側面もあります。過去20年ほどはデフレが続く状態にありましたが、インフレとなってモノの値段が上がった場合、預貯金では預け入れているお金の価値が相対的に下がる可能性があることにも留意した方がよいと思います。

さらに、大きなリターンを得るために、まとまったお金ができてから投資をするという計画にも注意が必要です。例えば、預貯金で貯めた100万円を一度にまとめて投資してしまうと、購入時の価格次第で大きな収益を得る可能性がある一方、多額の損失を生じさせるリスク(いわゆる高値つかみ)もあるからです。

そこで、改めて資産形成の選択肢に預貯金だけではなく、投資を加えることを考えてみたいと思います。確かに、今から1〜2年後に必要となるお金を準備するのに、投資を始めるというのは、あまりお勧めできません。投資をした後にリーマン・ショックのような金融商品価格の急落があると、必要なときに必要な金額を準備できなくなるリスクがあるためです。

一方、三大支出のように、「長期」にわたってお金を準備する期間がある場合には、長期でじっくり投資を行うことを考えてみてもよいかもしれません。元本割れのリスクは完全に無くすことはできませんが、これをある程度コントロールしながら、預貯金以上にお金を増やすことが期待できるからです。そのリスクをコントロールするための考え方が、「積立投資」「分散投資」です。

- 積立投資

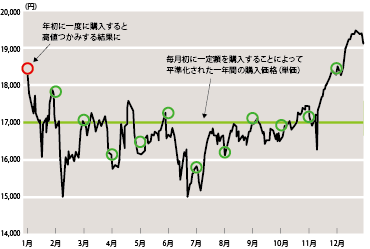

投資信託のように、価格が変動する金融商品はいつ購入するかによって価格が異なります。タイミングを見誤ると、その後の価格が購入したときの価格をなかなか上回ってくれない、つまり元本割れの状態が続いてしまうこともあります(いわゆる高値つかみの状態です)。しかし、将来の値動きを予測することは誰にもできません。そこで、同じ商品を定期的(例えば毎月)に、一定額で(例えば1万円)購入することとすれば、どうでしょう?価格が高いときには少ない数量しか買わず、価格が安いときには多くの数量を買うことになり、購入価格が平準化されます。その結果、高値つかみしてしまうことを避けられます(図表1)。

図表1:高値つかみを避けるには

例えば、2016年に日経平均株価に連動する投資信託を購入する場合、年初(1月4日)に一度に購入すると高値つかみ(18,450円)してしまうが、毎月初に一定額を購入すると、一年間の購入価格(単価)は16,955円に平準化される。

- 分散投資

例えば、投資に充てられる資金が100万円あったとして、その全てをA社の株式に投資するとします。A社が業績を上げて株価が上昇すればよいですが、A社の業績が悪化して株価が下落してしまったら、投資した100万円はどうなるでしょうか?このように、投資対象を一つに絞ると、元本割れのリスクが大きくなります。このため、同じ100万円で投資を行う場合でも投資対象を値動きの異なる複数の商品(例えば、A社だけでなく、業種の異なるB社、C社の株式)に分散させることによって、保有する金融商品全体が元本割れとなるリスクを減らすことができます。このような投資対象の分散のほかにも、日本企業の株式だけではなく海外の企業の株式にも投資するというように、地域を分散する方法もあります。

長期の資産形成は、税制優遇制度を活用して効率的に

2018年1月にスタートした「つみたてNISA」、2017年1月に対象者が拡大された「iDeCo」は、ともに税制優遇が魅力な制度です。ただ、そればかりではなく、この二つの制度は「長期」「積立」「分散」の考え方を取り入れて、少額からでも投資を行うことができる仕組みになっています。それぞれの特徴やメリット・デメリットを十分に理解したうえで活用すれば、長期の資産形成を効率的に行うことも可能となります。

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 利用できる人 | 20歳以上の居住者 | 20歳以上の居住者 | 20歳以上60歳までの居住者 |

| 投資可能期間 | 2023年まで | 積立は2037年まで | 掛金の拠出は60歳まで |

| 非課税期間 | 最長5年 | 最長20年 | 運用期間を通して非課税(最長70歳まで) |

| 非課税投資限度額 | 120万円/年 | 40万円/年 | 5,000~6万8,000円/月※1 |

| 利用できる金融機関 | 銀行・証券会社 | 銀行・証券会社 | 銀行・証券会社・保険会社 |

| 手数料※2 | 不要 | 不要 | 加入時手数料(2,777円)のほか口座管理手数料などがかかる |

| 投資対象商品 | 上場株式、株式投資信託、ETF、REIT | 一定の条件を満たした株式投資信託およびETF | 定期預金・保険・投資信託 |

| 投資方法 | 制限なし | 積立のみ | 積立のみ |

| 資産の払出し | 制限なくいつでも可能 | 制限なくいつでも可能 | 原則として60歳以降(途中引出しはできない) |

- ※1 個人事業主、会社員、公務員、専業主婦など、個人の働き方によって異なる。

- ※2 投資信託を購入する場合には、販売手数料、信託報酬などの手数料がかかる(ただし、「つみたてNISA」では販売手数料はゼロ)。

❶つみたてNISAとは?

「つみたてNISA」は、専用の非課税口座で購入した金融商品の運用益(分配金や売却益)が非課税になる制度です。すでに2014年に同じ非課税メリットのあるNISAがスタートしていますが、この「つみたてNISA」は、その名の通り、積立でじっくり資産形成しようという人向けに新たに設けられました。まず、①金融商品の購入方法は積立に限られます。毎月同じ額を積み立てる方法、ボーナス月に積立額を増額する方法などがあります(金融機関によって異なります)。②運用益の非課税期間は購入してから最長20年間です。これは従来のNISAが最長5年であるのに比べて4倍の長さ。「つみたてNISA」が長期の資産形成を支援する目的で作られたことがお分かりいただけると思います。③投資対象は投資信託のみ。しかも、「長期投資」「積立投資」「分散投資」を行うのにふさわしい投資信託のみが対象です。現在、公募されている投資信託は6000種類程度ありますが、「つみたてNISA」の投資対象は、2017年11月末時点で120本程度となっています(さらに、金融機関によってそれぞれ取扱商品が異なります)。ただ、非課税限度額は年間40万円とNISAの年間120万円の3分の1。NISAと「つみたてNISA」の両方を同じ年に利用(併用)することはできないので、ある程度まとまった資金で投資をしたいという人はNISA、少額からコツコツ投資を始めてみようという人は「つみたてNISA」というようにいずれかを選ぶことになります。なお、NISAの投資対象には投資信託だけではなく、上場株式、債券なども含まれますので、非課税メリットを受けながらこうした金融商品に投資したいという人もNISAを利用することになります。

❷iDeCoとは?

「iDeCo」は、老後資金を準備するための制度です。この制度を利用する場合、専用の口座を開設したうえで、60歳になるまで毎月一定額(最低5000円で、上限額は各個人の働き方によって異なります)の掛金で定期預金や保険、投資信託を購入して運用します。そして、60歳以降に保有する金融商品を換金して、一時金または年金として受け取ります。「iDeCo」の魅力は、NISAや「つみたてNISA」よりも税制優遇が手厚いことにあります。運用益が非課税となるだけでなく、掛金全額が所得控除の対象となります。また、60歳以降に一時金、年金を受け取るときにも税金の優遇があるのです。つまり税制優遇のメリットを大きく受けながら老後資金を準備することができる仕組みです。ただ、「iDeCo」では、NISAや「つみたてNISA」と違って、60歳まで口座からお金を引き出せない点には注意が必要です。

税制優遇制度は、目的に合わせて使いこなそう

それでは実際にどの制度をどのように利用すればよいのでしょうか。

「子どもの教育費(主に大学進学費用)」「住宅購入費」「老後の生活費」をイメージしながら、具体的に考えてみましょう。これらのお金は、ライフプランや年齢にもよりますが、優先順位をつけながらも同時並行で準備しなければなりません。

まず、「老後の生活費」には、「iDeCo」の利用を優先して考えましょう。なんといっても税制優遇が手厚いため、「iDeCo」を利用することによって効率的に老後資金を作ることができます。「iDeCo」で積み立てたお金は60歳まで引き出しができない点をデメリットに思うかもしれませんが、「老後の生活費」の準備を始める覚悟を決めたなら、そのほかの目的ではそのお金を自由に使えない状況を作り出せることがメリットだと考えてはいかがでしょうか。ただし、くれぐれも無理のない金額で利用することが大切です(「iDeCo」の掛金は年1回変更することができます)。60歳まで引き出せないという制限があるために、「iDeCo」は「老後の生活費」以外の目的で利用することは難しいことにも注意してください。

一方、「つみたてNISA」では積み立てた投資信託をいつでも売却して、お金を引き出せますから、幅広い目的で利用できます。投資信託を売却するタイミングによっては損失が生じることもあることに留意して、あらかじめお金を必要とする時期が分かっている場合に利用するとよいでしょう。

一般に「子どもの教育費」は必要になる時期や金額をある程度見通すことができるので、「つみたてNISA」の活用が考えられます。また、「iDeCo」では積み立てたお金を60歳まで引き出さないと決めてしまうので心配だという場合には、老後資金を「つみたてNISA」で準備するのも一つの方法です。

「住宅購入費」をいつ必要とするのかは、ライフプランのなかで見定めていくのがよいと考えられますが、とはいえ、いろいろなパターンもあると思います。仮に、「できれば早く購入したい」と考えている場合には、必要となったときにすぐにお金を引き出せるように預貯金で準備するのが適しています。特に、勤め先に財形貯蓄制度があれば、ぜひ利用を検討してください。財形貯蓄制度とは会社が従業員の給与から本人の希望する額を天引きして貯蓄する制度で「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」があります。「財形住宅貯蓄」は使いみちが住宅取得等と限定されている代わりに、財形年金貯蓄との合算で合計550万円の元本に対する利息が非課税になるというメリットがあります。

このように目的や資金を必要とする時期がある程度明確ならどの制度を使えばよいのかを決めやすいのですが、若い人など資産形成の目的がはっきりしていない場合にはどうすればよいのでしょうか。「つみたてNISA」で(将来の)子どもの教育費、財形住宅貯蓄で住宅購入費、「iDeCo」で老後の生活費と振り分けるだけの余裕があればベストですが、実際には難しいと思います。「iDeCo」は早く始めるほど効果が大きいので、誰もが必ず迎える老後の生活費については、少額からでもなるべく早い時期から「iDeCo」を利用して準備を始めてもらいたいと思います。それ以外は「つみたてNISA」と預貯金を併用しておき、余裕ができたら、「iDeCo」や「つみたてNISA」の積立金額を増やすという方法で資産形成を行ってはいかがでしょうか。

それでは、年齢やライフスタイル別に「つみたてNISA」「iDeCo」の活用を中心とした資産形成の例をご紹介します。

- 20代独身

-

社会人になったら、まずは資産形成をスタートしましょう。何のためにいくら資産形成するか、というイメージが湧きにくい時期ですが、確実に必要となるのは老後資金です。

例えば、毎月の給料から2万円天引きして、5000円は「iDeCo」、残りの1万5000円は「つみたてNISA」と預貯金にしてはいかがでしょうか。結婚資金など必要になる時期が確定していないものは預貯金が適していますが、可能なら5000円は「つみたてNISA」を利用して将来を見据えた長期投資を検討しましょう。22歳から10年間で老後資金60万円、目的を定めない資金として180万円を積み立てられます(利息、運用収益、節税メリットは考慮していません。以下も同様)。

- 30代夫婦と未就学児

-

結婚して子どもが中学生になるまでは大いに資産形成できる時期です。まずは教育費、10年以上先に必要となる資金なら「つみたてNISA」を利用した長期投資が考えられます。お金が必要になるまでの期間が短い場合は預貯金で準備しましょう。住宅取得を考えているのであれば、財形住宅貯蓄がお勧めです。今は低金利ですから利息非課税のメリットはわずかですが、給与から天引きされるため、ほかの目的に使ってしまうことを避けられます。収入が増えたら老後のための「iDeCo」の増額も考えましょう。例えば、毎月6万円【「iDeCo」1万円、教育費2万円(「つみたてNISA」利用の投資1万5000円、預貯金5000円)、財形住宅貯蓄2万円、残り1万円は預貯金】といった配分で資産形成を考えてみます。

32歳からの10年間で老後資金として120万円、教育費240万円、住宅購入費240万円、目的を定めない資金として120万円の合計720万円を積み立てられます。

- 40代夫婦と小・中学生

-

子どもの成長とともに教育費が増え、住宅ローン返済と重なれば家計の余裕が無くなります。「iDeCo」を一時的に減額することも必要になるかもしれません。この時期の資産形成として、例えば、毎月3万円【「iDeCo」1万円、教育費2万円(「つみたてNISA」利用の投資1万円、預貯金1万円)】といった配分で資産形成を考えてみます。

42歳からの10年で老後資金120万円、教育費240万円を積み立てられます。

| 目的 | 利用する制度等 | 20代・独身 | 30代夫婦と未就学児 | 40代夫婦と小・中学生 |

|---|---|---|---|---|

| 老後資金 | iDeCo | 5,000円 | 10,000円 | 10,000円 |

| 教育費 | つみたてNISA | 15,000円 | 10,000円 | |

| 預貯金 | 5,000円 | 10,000円 | ||

| 住宅取得資金 | 財形住宅貯蓄 | 20,000円 | ||

| その他 | つみたてNISA | 5,000円 | ||

| 預貯金 | 10,000円 | 10,000円 | ||

| 毎月の積立合計額 | 20,000円 | 60,000円 | 30,000円 | |

| 10年間の積立合計額 | 240万円 | 720万円 | 360万円 | |

※利息・投資の収益・節税メリットは考慮していません。

このケースのように22歳から52歳までの間に資産形成を続けると、老後資金300万円、教育費480万円、住宅購入費240万円、その他の目的で300万円の合計1320万円を積み立てることができます(ただし、このケースでは40歳になる前に積み立てた240万円を自己資金として住宅を購入しているため、52歳時点の積立額は計1080万円になります)。実際には利息、投資の収益、節税メリット分なども加わるので、さらに大きな資産となることが期待できます。

資金が必要な時期が近づいてきたら、リスクの小さい商品へ

「つみたてNISA」や「iDeCo」などを利用して長期の資産形成を行うと決めたら、金融商品の日々の値動きに一喜一憂することなく、腰を据えて取り組みましょう。ただし、長期といってもその間何もしなくてよい、という訳ではありません。子どもの大学進学やセカンドライフのスタートなど、資金が必要な時期が近づいてきたら、保有する金融商品を売却して預貯金などのリスクの小さい商品に移し替えるという見直しが必要になります。

税制優遇制度を使って、長期で資産形成を行うイメージはできましたか。「つみたてNISA」は従来のNISAと比べると非課税期間が長く、「iDeCo」も収益が非課税となるだけでなく、所得税が節税になるなど早く始めるほどメリットが大きい制度です。また、少額で始められることも、初心者にとって嬉しいポイントです。

制度が出揃ったこの機会に、それぞれの目的に合わせて「長期の資産形成」を始めてみてはいかがでしょうか。

長期の資産形成では「税金」と「手数料」も意識しよう

お金を運用するときに意識すべきなのが税金と手数料です。お金を運用した結果である運用益は予測できませんが、こうした「コスト」はあらかじめ分かります。

金融商品の運用では、原則として運用益の20%(+0.315%の復興特別所得税)の税金が差し引かれます。例えば、10万円の運用益が出ても手取りは約8万円になってしまいます。「つみたてNISA」や「iDeCo」では、この運用益にかかる税金が非課税になり、運用益10万円をそのまま手に入れることができます。

また、投資信託を購入する場合には、販売手数料、信託報酬などの手数料がかかります。これらは運用や資産管理にかかる費用で、運用結果にかかわらず差し引かれるものですから、効率的な資産形成のためにはできるだけ抑えたいところです。投資信託の信託報酬(運用にかかる費用)は●%という形で表示され、残高に応じて差し引かれます。例えば積み立てた残高が100万円で信託報酬1.0%であれば1万円かかります(実際には1年ごとではなく毎日1/365ずつ差し引かれます)。残高が増えるほど差し引かれる金額は増えますし、わずかな差でも長期で考えれば収益への影響は無視できません。

この点、「つみたてNISA」の場合は、販売手数料はゼロで信託報酬も一定水準以下の投資信託が対象となっているので、初心者でも安心して選ぶことができます。

「iDeCo」では投資信託の手数料以外にも加入時手数料や口座管理手数料などがかかります。最初の加入時手数料はどの金融機関を利用しても同じ(2,777円)ですが、口座を開設する銀行、証券会社、保険会社などによって、その後の口座管理手数料・事務手数料などの金額に年間2,000~8,000円くらいの幅の違いがあるので注意が必要です。年間1,000円の違いでも、10年で1万円、20年で2万円の差が出ますので口座開設の前によく確認することが大切です。

ただし、単に手数料が安い金融機関があなたにとってよい金融機関であるとは限りません。「iDeCo」では長期に同じ金融機関と付き合うことになりますので、手数料だけでなく、サービスの内容(継続的な金融教育やアドバイスを受けられるかなど)や金融機関の健全性などにも注目して選ぶようにしましょう。