Let'sチョイ読み!お金の知恵の活かし方

40代。そろそろ老後資金の準備も具体的に考えましょう。

一般向け

- 生活設計

- 老後資金の準備

タグ(キーワード)

- 目標額の見積もり

- iDeCo

- NISA

40歳代の「今」は大変!

40歳代では、30歳代までと比べて、職業人として一段と重責を担っている人も多いことでしょう。

お金の面では、生活費に加えて、住宅ローンの返済、子どもがいる世帯では学校や習いごとにかかる教育費、各種保険料など、出費の多さに悩んでいる人が少なくありません。中にはご両親の介護にたずさわっている方もいらっしゃるでしょう。日々の生活に追われて、将来のための貯蓄どころではない、という人も多いのではないでしょうか。

しかし、今のことだけでなく、約20年後に迫る自分自身の老後のための準備を、そろそろ考え始める時期にきていると言えます。ある程度ゆとりのある生活ができるような資金を準備するためにも、忙しい中でも、ゆっくり腰を据えて考えてみましょう。

これからの収入の確保を考えておこう

会社員の方は、50歳代になると役職定年などで収入がダウンするケースもあり、一般的に右肩上がりの収入が期待できなくなってきます。

さらに早期退職などで割増退職金が支給されるものの、希望どおりには再就職できないなど、その後の収入が激減するケースも考えられます。

まさに40歳代はその前の大変重要な時期です。将来のキャリアプランをしっかりと練っておき、一定の収入を継続できるようなしくみを確保しておくことが望まれます。

老後生活を設計する

一定の収入があることを前提として、老後の生活設計を立ててみましょう。

退職後の生活費を見積もる

40歳代の今、老後の生活を具体的にイメージすることは難しいかもしれません。しかし、将来をある程度明確にしないと、具体的なプランニングができません。まずは、現在の生活費をベースに、子どもの成長などを織り込みながら退職後の生活を送るために必要な1ヶ月あたりの金額を概算してみましょう。

次に、趣味などで楽しみたいことを年額ベースで見積もったのち、月額ベースに置き換えて、生活費にプラスしてみましょう。

年金の見込金額、退職金を把握する

そのうえで、退職後に入ってくるであろう金額を把握します。

まずは公的年金です。40歳代で送られてくる「ねんきん定期便」には、支給開始年齢とこれまでの公的年金の加入歴にともなう支給見込み額しか記載されていません。60歳まで保険料を納めた場合の金額よりも少なく、老後の生活設計をするためにはあまり参考になりません。

そこで、「ねんきんネット」に登録することをお勧めします。ねんきんネットには、自分の支給見込み額(調査日現在の法律にもとづく)を試算できるしくみがありますので、活用して老後の資金準備に役立てましょう。

また、勤務先で退職一時金や企業年金制度がある場合は、制度内容とおおよその支給額について把握しておくことも重要です。

60歳時点の目標額を決める

公的年金、勤務先の退職一時金・企業年金などの金額が把握できたら、それを現時点でプランニングした老後の生活資金に当てはめてみましょう。

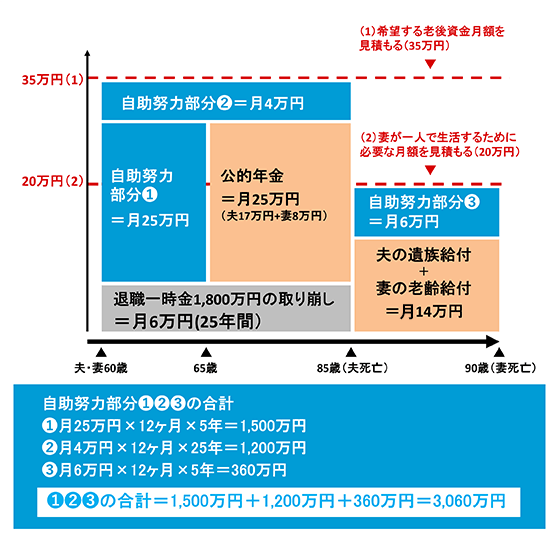

下図は、60歳で退職、65歳から公的年金を受け取るケースで、夫婦2人くらしの場合の老後生活に必要な月額を35万円(夫死亡後は20万円)とした場合の例です。

このように計算してみることで、60歳時点までに準備する目標額、つまり自助努力で準備したい金額がわかります。図のケースでは、3,060万円となります。

なお、昨今話題の「人生100年」時代を前提とした場合、目標額をその分多く見積もることになります。さらに、少子高齢化が一段と進む中での年金給付のあり方は引き続き議論になると考えられ、支出内容の見直しか、目標額にさらなる上積みを図ることができれば、なお安心ということになります。

老後資金準備のための制度

40歳代は、老後生活に入るまで約20年あります。始める時期を早くするほど、1回あたりに積み立てる金額は少なくて済み、精神的にもラクに感じられるので、すぐにでも始めてみてはいかがでしょうか。

長期間かけて有利に老後資金の準備を行うための制度には次のようなものがあります。

- iDeCo(個人型確定拠出年金)

- iDeCoは掛金を60歳になるまで運用し、原則60歳以降に、保有する金融商品を換金して受け取るものです。年間の掛金を所得から差し引くことができる(所得控除)ので、所得税・住民税を軽減しながら老後資金を準備することができます。

- NISA

- NISAは毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。その中でも「つみたてNISA」は、投資信託商品などを定期的に積み立てることで、最長20年間じっくりと老後資金を準備することができます。運用収益が非課税となる点が大きなメリットです。

iDeCo、つみたてNISAといった定額積立は、価格変動のある金融商品でも長期間一定額を継続購入することで、自動的に「価格が高い時には少ししか買わず、価格が低い時には多く買う」との上手な買い方ができます。その結果、最も高い価格帯だけで買うことを避けることができ、取得価格の平準化にも役立ちます。価格が常に下落し続けるような場合にはどうしても損失が発生しますが、20年以上の長期投資であれば、預貯金だけではなく、価格変動のある金融商品での資産形成も一考に値するといえるでしょう。

その他、会社員・公務員の人は、財形貯蓄や団体年金などの財産形成制度があれば、計画的に準備することができます。

自営業者であれば、国民年金基金や小規模企業共済も活用でき、iDeCoと同様に、所得控除の効果を享受しながら積み立てることができます。

さあ、ここまでくれば準備は万端ですが、単に準備するだけではいけません。順調に目標額を達成できているかどうか、その途中経過を時々チェックし、思うように準備が進まない場合は、その原因を考えるとともに、

- 老後生活の水準そのものを見直す

- 60歳前半は収入を得るために働くことを検討する

などのフォローを行うこともお忘れなく。

執筆者:深澤泉