金融商品なんでも百科

(平成30年4月)

保険・共済

生命保険商品

|

主な保険期間 (満了年齢) |

主な払込期間 (毎回払い) |

貯蓄商品としての特徴 | |||

|---|---|---|---|---|---|

| 定期保険 |

5~30年の5年単位 50~90歳の5歳刻み |

保険期間と同一 | 満期保険金なし | ||

| 終身保険 | 終身 |

有期払込み 終身払込み |

満期保険金はないが、終身保険部分は長期間継続すると積立部分が増え、老後資金としての利用も可能 | ||

|

定期付 終身保険 |

終身(定期保険特約部分は一定期間) |

有期払込み 終身払込み |

|||

|

自由設計型の保険 (利率変動型積立終身保険) |

自由設計部分は 一定期間 |

有期払込み | 満期保険金はないが、積立部分(アカウント)をもっており、払込期間中はお金を出し入れできる | ||

| 養老保険 |

5~30年の5年単位 55~80歳の5歳刻み |

保険期間と同一 | 満期保険金(死亡保険金と同額)あり | ||

| 生活障害(就業不能)保障保険 |

5~20年の5年単位 50~90歳の5歳単位 |

保険期間と同一 | 満期保険金なし | ||

| こども保険 |

子どもの年齢が 15、18、20、22歳 になるまで |

保険期間と同一 | 子どもの入学・進学年齢に合わせて祝金が、満期時には満期保険金が受取れる | ||

|

変 額 保 険 |

終身型 | 終身 |

有期払込み 終身払込み |

運用実績に応じて保険金・解約返戻金が変動 |

満期保険金なし 解約返戻金の最低保証なし |

| 有期型 |

10~30年の5年単位 50~85歳の5歳刻み |

保険期間と同一 |

満期保険金あり 満期保険金、解約返戻金に最低保証なし |

||

| 個人年金保険 |

年金受取開始 年齢は50~75歳の5歳刻み |

年金開始年齢・年金開始年齢の5歳前まで | 年金受取年齢から毎年年金が受取れる。年金受取期間に応じて、保証期間付終身年金、確定年金などがある | ||

| 変額個人年金保険 |

据置期間 10年間が多い |

主に一時払い(月払いなどは年金支払開始前までの払込み) | 国内の債券・株式などを組入れた特別勘定にて運用を行い、成果に応じ死亡給付金、年金額などが変動する | ||

定期保険

保険期間を定めて(60歳、70歳までや5年、10年、30年など)契約し、その間に死亡・高度障がい状態になった場合は保険金が受取れます。一定期間の死亡時の保障を目的とした商品ですので、割安な保険料で高額な死亡保険金を受取れます。満期保険金はありません。

<留意事項>

保険金額が保険期間中一定で変わらない定額タイプが一般的ですが、保険料が一定で、契約後一定期間ごとに保険金額が減っていく逓減定期保険や保険金額が増えていく逓増定期保険もあります。

定期保険は、保障性の高い商品なので、途中で解約した場合は、解約返戻金がない場合や、かなり少ない場合があります。

ただし、保険期間が長期の定期保険(長期平準定期保険)や逓増定期保険は、保険期間の経過にともない解約返戻金が徐々に積立てられていきます。解約時期によってはある程度まとまった解約返戻金を受取れます。

なお、保険期間満了に近づくにつれ解約返戻金は減少し、最終的には0円になります。満期保険金はありません。

収入保障特約

収入保障特約は定期保険の一種で、保険期間中に被保険者が死亡した場合、死亡保険金を年金として受取れます。年金の受取期間は10年など一定期間のタイプと、特約期間が満了するまでのタイプがあります。終身保険、自由設計型の保険(利率変動型積立終身保険)などに付加することが一般的です。単独の商品を取扱う保険会社も増えています。

年金形式で受取る保険金に対する税制上の取扱いにも理解が必要です。たとえば契約者と被保険者が同一人の契約では、被保険者の死亡時に今後受取ることができる年金の権利評価額に相続税、さらに2年目以降は年金額のうち相続税の課税対象にならなかった部分が所得税・住民税の課税対象となります。2年目以降、年数を経るごとに所得税等の課税対象部分が増えるイメージです。

終身保険

定期保険と同様に死亡・高度障がい状態の場合に保険金が受取れますが、保険期間は限定せず、一生涯続きます。保険料の払込みが一定期間で満了するもの(有期払込み)と、一生涯にわたるもの(終身払込み)とがあります。いずれも満期保険金はありませんが、長期間継続すると積立部分が徐々に増えていきますので、解約した場合の解約返戻金も所定の範囲内で増えていきます。

有期払込みの場合には、保険料の払込みが終了した時点で、そのまま死亡保障を継続することに代えて、(1)年金として受取る、(2)介護保障に変更するなど、老後資金として利用する方法も選べることがあります。

終身払込みの場合は、所定の時点で一時金を払込んで、払込みを完了した後、有期払込みの場合と同様に①、②などの方法が選べることがあります。

有期払込みや終身払込みのほかに、保険期間全体の保険料を契約時にまとめて払込む一時払も取扱われています。

なお、保険料払込期間中の解約返戻金額を低くすることで、保険料を割安にした「低解約返戻金型終身保険」を取扱う保険会社もあります。

<留意事項>

保険期間が一生涯続くため、有効に契約を続けていれば必ず死亡保険金を受取れる仕組みです。その反面、同じ保険金額の定期保険と比べると保険料は割高になります。

無選択型の保険

一部の保険会社では、生命保険に加入する際に必要な告知・診査なしで加入できる終身保険などを取扱っています。

終身保険の場合、契約後2年以内の死亡については既払込保険料相当額が支払われます。本来の死亡保障は3年目からということになります(災害死亡の場合は加入時から、災害死亡保険金が受取れます)。

<留意事項>

保険料の払込期間は、終身払いになっているものが多く、その場合は生きている限り保険料を払込むことになります。健康状態を問わずに加入できる商品なので一般の終身保険に比べ、死亡保険金額の上限が抑えられており保険料は割高になっています。

限定告知型の保険

契約時に医師による診査はなく、通常の保険に比べて健康状態に関する告知項目が限定されている保険です。2~5項目程度の告知項目に該当するものがないなどの条件を満たすと、「持病がある」、「現在病気で通院・服薬中」といった人も原則契約できます。

保険種類は医療保険、終身保険などがあり、保険期間は5年・10年など一定期間を保障する定期タイプと、一生涯保障する終身タイプがあります。また保険料は、健康状態に関する基準が緩和されているため、無選択型保険の保険料より割安ですが、通常の保険より割高です。引受基準緩和型保険、選択緩和型保険などの名称で取扱う保険会社もあります。

<留意事項>

限定告知型医療保険の場合、契約前にかかっている病気の悪化や、過去に治療歴のある病気の再発・悪化も、入院・手術給付金の支払い対象となります。なお、契約前に医師から勧められている入院・手術は対象外です。また、契約後1年間は、給付金額が半額になるなど保障内容に制約があります。

外貨建ての保険

保険料の払込みや保険金・解約返戻金などの受け取りを、米ドルや豪ドルなどで行う仕組みの保険です(円による払込み、受け取りが可能な商品もあります)。保険料をもとに海外で運用する前提となっています。

保険種類は終身保険、養老保険、個人年金保険などがあります。

<留意事項>

外貨建てのため、為替リスクがあり、外貨と円を交換する際に、為替差損益が生ずる可能性があります。そのため、受け取る円換算後の保険金額などが払込保険料の総額を下回ることがあります。

定期付終身保険

定期保険特約と終身保険を組合せた保険です。定期保険特約部分と終身保険部分の保険金額は、一定範囲内で希望に応じた組合せができます。

たとえば、割安な保険料で働き盛りの保障を重視するのであれば、定期保険特約部分を多くする組合せ、老後の保障を重視するのであれば、保険料は高くなりますが、終身保険部分を多くします。終身保険部分については、前記の終身保険と同様に、積立部分を老後資金として利用する方法も選べることがあります。

定期付終身保険の仕組み(5年ごと利差配当付の例)

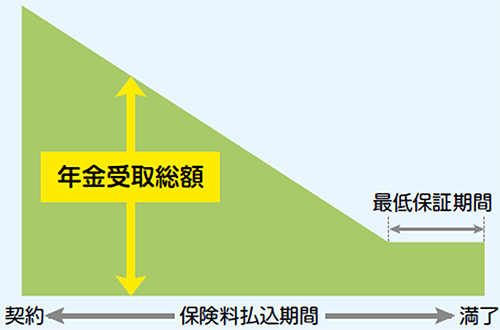

自由設計型の保険(利率変動型積立終身保険)

保険料払込期間中は積立金を積立部分に蓄積し、保険料払込満了後はその積立金をもとに一定の金額までの範囲で、終身保険などに移行できる保険です。利率変動型積立保険として取扱う保険会社もあります。

この保険は、定期保険(特約)や医療保険(特約)、介護保険(特約)などを自由に組み合せて契約するかたちが一般的です。契約後も契約期間の設定や保障額の見直しなど、保障内容を弾力的に変更できるのが特徴です。死亡保障をカバーする定期保険は更新型が多く、その場合は更新ごとに保険料が上がるのが一般的です。

また、払込む保険料のうち積立金に回す分と保障に回す分を一定の範囲内で自由に設定・変更できます。保険料負担を軽減したい場合などは積立金の中から保険料を払込むこともできます。なお、積立金部分には一時金を投入したり、必要に応じて積立金を引出すこともできます。ただし、引出す場合には手数料がかかることもあります。

積立金部分は市場の金利動向に応じて一定期間ごとに予定利率が見直されるものが一般的です。

<留意事項>

保険料払込満了時の積立金が一定額未満の場合、終身保険などに変更できません。この場合は積立金を受取って契約が消滅する商品と、積立部分をそのままにして契約を継続できる商品があります。

利率変動型積立終身保険のイメージ図

養老保険

10年、20年など保険期間を定めて契約し、その間に死亡・高度障がい状態になった場合は死亡(高度障害)保険金が受取れます。満期時に生存していた場合には、死亡保険金と同額の満期保険金が受取れます。契約時に保険料をすべて払込む(一時払いする)ものが、一時払養老保険です。月払いなどで満期までに払込む保険料合計額よりも一時払いの保険料の方が安いため、利回りがよくなります。

<留意事項>

満期保険金を受取れる仕組みであり、同じ保険期間・死亡保険金額の定期保険に比べて保険料が高くなります。また、満期保険金額が払込保険料総額を下回ることがあります。

養老保険の仕組み(5年ごと利差配当付の例)

生活障害(就業不能)保障保険

60歳、70歳までや10年、20年などと保険期間を定めて契約し、その間に所定の障害状態に該当した場合などを保障する生命保険が、主契約や特約として取り扱われています。所定の障害状態のほか、商品によって所定の要介護状態や三大疾病などによる所定の状態、死亡などをカバーし、「所定の状態などによる収入の喪失・減少への保障」といった意味合いをもつ保険です。保障内容のうちいずれか1つに当てはまると給付され、その後、他の状態となっても重ねて給付されないのが一般的です。保障期間内に所定の障害状態などの受取事由に該当した場合、年金または一時金として受け取ります。年金の場合は、契約で定めた保険期間の満了まで年金の受取りが続くタイプが多くなっています(5年、10年等の最低保証期間があるものが一般的です)。

「生活障害保障保険(特約)」「生活障害(特定状態)収入保障特約」「就業不能保障保険(特約)」など、商品によって呼称はさまざまです。

受取方法(年金の場合)のイメージ図(ある生命保険会社の例)

特定疾病保障保険

三大生活習慣病(ガン・急性心筋梗塞・脳卒中)で所定の状態になった場合に、請求により、生きているうちに死亡保険金と同額の保険金が受取れる保険で、「特定疾病保障保険」、「三大疾病保障保険」などと呼ばれています。生前に保険金を受取ると契約は消滅します。また、三大生活習慣病による保険金支払い事由が発生しないまま死亡・高度障がい状態になった場合でも同額の保険金が受取れます。

特定疾病保障保険には、「終身保険タイプ」と「定期保険タイプ」がありますが、定期付終身保険や自由設計型の保険(利率変動型積立終身保険)などに特約として付加するか、もしくは単独で契約することになります。

特定疾病保障保険(特約)によって生前に受取る保険金は被保険者が受取人になりますが、ガンにかかっても本人に告知できないなどの場合に備えて、契約者が「指定代理請求人」を契約申込時にあらかじめ指定することができます。

なお、生前給付型の商品として三大生活習慣病以外にも、重度の高血圧症・糖尿病などの所定の慢性病を保障する商品や、疾病や傷害によって所定の状態になった場合を保障する商品などもあります。

<留意事項>

三大生活習慣病にかかっただけでなく、「所定の状態になった」ことが三大疾病保険金を受取れる要件です。また、この保険金を受取った時点で契約が消滅するため、その後の死亡時に死亡保険金を受取れません。

リビング・ニーズ特約

特定疾病保障保険とは仕組みが異なりますが、被保険者の余命が6か月以内と判断された場合に死亡保険金の全額または一部を生前に請求できる特約です。この特約では、余命6か月以内の原因となる傷病は限定されていません。なお、特約自体の保険料は不要です。「指定代理請求人」をあらかじめ指定することができます。

指定代理請求特約

特定疾病保険金やリビング・ニーズ特約保険金と同様、高度障害保険金や入院給付金なども、「特別な事情」がある場合、契約者からあらかじめ指定された代理人が受取人本人に代わって請求できます。一般的には、「指定代理請求人」による保険金などの請求に関する特約などを契約につけている場合に代理請求できます。

「特別な事情」とは、本人が、余命もしくは病名を知らされていないので請求できないときや、心神喪失などの状態にあるため請求できないときなどです。指定代理請求人の範囲や、代理請求できる保険金・給付金の種類などは生命保険会社によって異なりますので確認が必要です。指定代理請求人には、支払事由および代理請求できることを説明しておくことが大切です。

医療保険

病気やケガで入院したり、所定の手術を受けたときに、給付金が受取れます。保険期間は、10年、20年など、あるいは、70歳、80歳など一定の期間を定めた「定期タイプ」と、一生涯保障の「終身タイプ」があります。

入院給付金が支払われる給付条件は保険商品によって異なります。「日帰り入院から」、「1泊2日から」などの入院で給付金が支払われる商品が多くなっています。

1回の入院支払限度日数は、60日、120日、180日、360日、730日、1,095日などが一般的です。また、通算の限度日数としては700~1,095日分が一般的です。

また、所定の成人病(生活習慣病)で入院した場合に保障額が2倍になったり、支払限度日数が他の病気の場合より長く設定されている商品があります。また、女性に多い病気に対応して入院給付金日額を多くするタイプなどもあります。女性に多い病気、つまり女性特定疾病としては、子宮筋腫・子宮ガンや帝王切開・流産などがありますが、貧血・低血圧症・骨粗鬆症・慢性関節リウマチなどもあり医療保険によってその範囲は異なっています。

<留意事項>

医療保障の準備を主な目的としているため、死亡時の死亡保険金はまったくないか、あってもわずかです(一般的に入院給付金日額の100倍程度。これより少ないものもあります)。

ガン保険

ガンと診断された場合やガンで入院・手術をした場合などを保障します。保険会社によって保障内容が違いますが、主なものとしては、(1)ガン診断給付金、(2)ガン入院給付金(支払日数無制限)、(3)ガン手術給付金、(4)ガン先進医療給付金、(5)ガン通院給付金などがあります。

保険期間は10年、20年など一定の期間を定めた「定期タイプ」と、一生涯保障の「終身タイプ」があります。

<留意事項>

ガンへの保障は、一般的に契約してから90日の待ち期間経過後に始まります。ガンによる入院などの保障を目的にしているため、ガン以外の病気やケガによる入院・手術の場合は一般的に給付金が受取れません。また、死亡・高度障害保険金は全くないか、一般的にあってもごくわずかです。

介護保険

寝たきりや認知症によって所定の要介護状態となり、その期間が一定期間継続した場合に、介護年金や一時金を受取れる保険です。介護年金の受取期間は10年など一定期間の商品と一生涯受取れる商品があり、契約方法は次の2つに大別されます。

- 主契約として介護保障を主な目的とする介護保険を契約する方法

- 終身保険や個人年金保険などに介護保障用の特約を付加して契約する方法

また、類似商品として損害保険会社から、介護専用の保険である介護費用保険、積立介護費用保険が販売されています。

<留意事項>

要介護状態の認定は保険会社が独自に作成した基準によるものと、公的介護保険の認定に連動するものとがあり、介護年金の場合の受取期間などとともに確認する必要があります。死亡時の死亡保険金の有無や金額なども保険商品によりさまざまです。

こども保険・学資保険

原則として父親または母親のいずれかが保険契約者、子どもが被保険者となり、親子で契約します。一般的な保障内容は次のとおりです。

- 子どもの入学・進学年齢に合わせて祝金が、満期時には満期保険金が受取れます。保険期間より払込み期間を短くすることで、貯蓄性を高めている生命保険会社もあります。

- 保険期間の途中で親(保険契約者)が死亡・高度障がい状態になった場合、その後の保険料の払込みは免除されます。さらに、満期まで毎年、養育年金が受取れる商品もあります。

- 保険期間の途中で子どもが死亡した場合には、所定の死亡給付金が受取れます。

<留意事項>

契約者に対する保障も含まれた保険商品であるため、祝金などの受取総額が払込保険料総額を下回る場合があります。特に貯蓄性を重視する場合は、払い込む保険料の総額と受取る祝金や満期保険金の総額とを比べて後者が多いかどうかを確認しましょう。

変額保険

株式や債券を中心にした特別勘定で払込保険料をもとに運用し、その実績に応じて保険金額が変動する商品です。一生涯保障が続く終身型と、一定期間で満期となる有期型があります。

死亡・高度障がい状態に該当した時に受取れる保険金は、運用実績にかかわらず最低保証されます。

<留意事項>

ただし、途中で解約した場合の解約返戻金や満期を迎えた場合の満期保険金には、最低保証はありません。運用実績によってはこれらの受取額が払込保険料総額を下回るリスクが伴います。また、保険契約の維持にかかる費用のほかに、運用にかかる費用などが毎年差引かれます。どのような諸経費が差引かれるのか、確認することが大切です。

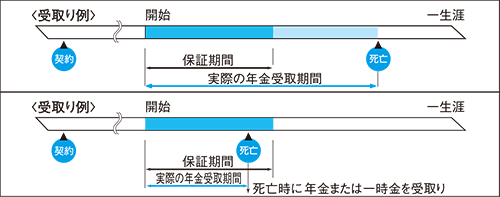

個人年金保険

60歳や65歳などあらかじめ定めた年齢から年金を受取れます。被保険者が生存している場合に年金を毎年受取れるタイプと、被保険者の生死にかかわらず一定期間の年金受取りを保証されるタイプ、両者を組合せたタイプがあり、受取期間に応じて次の2つに大別されます。

(1) 保証期間付終身年金

年金受取り開始後の一定期間(10年、15年など)は被保険者の生死にかかわらず年金を受取れる保証期間となり、その後は生きている限り年金が受取れます。保証期間内に死亡した場合は、一般的に残りの期間に応じた年金または一時金(年金現価)を受取ります。

(2) 確定年金

10年、15年などあらかじめ定めた年金の受取期間中は被保険者の生死にかかわらず年金を受取れます。ただし、年金受取り期間中に死亡した場合は、一般的に残りの期間に応じた年金または一時金(年金現価)を受取ります。

また、(1)・(2)とも、被保険者が年金受取り開始前に死亡した場合、所定の死亡給付金が受取れます。保険料の払込みは、契約時から年金受取り開始年齢まで払い続けるもの、一時払いで払込むもの(一般的に据置期間が必要)があります。

最近では、生命保険会社によっては、死亡給付金などを払込保険料総額の7割程度に抑え、生存中の保障をより重視した個人年金保険を取り扱っています。

類似商品

損害保険の年金払積立傷害保険(保険期間の始期から最終回の給付金支払日までの間に、被保険者が傷害により死亡もしくは後遺障害を負った場合に所定の保険金が支払われます。一方、年金払いされる給付金の支払方法は、(2)の確定型などです)。

<留意事項>

保証期間付終身年金など年金のタイプによっては、死亡時にそれまでの年金受取総額が払込保険料総額を下回る場合があります。

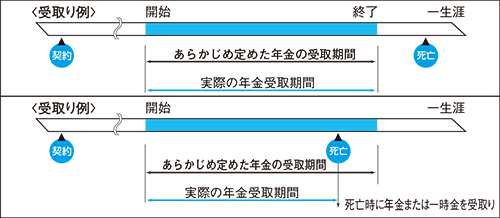

変額個人年金保険

払込み保険料をもとに株式や債券などで構成される特別勘定で運用し、その実績に応じて年金や解約返戻金などが増減する商品です。

解約返戻金には一般的に最低保証がありませんが、年金の最低保証があるタイプもあります。保険料は契約時に一時払いするタイプが主流です。年金開始前に被保険者が死亡した場合に支払われる死亡給付金は、払込保険料相当額を最低保証するタイプが主流ですが、最低保証のないものもあります。

また、運用実績に応じて死亡給付金などの最低保証額がステップアップするタイプもあります。運用期間は一般に10年程度で、その後年金が支払われますが、年金支払いに代えて終身の死亡保障に移行する特約がつけられるタイプもあります。保険契約の維持にかかる費用のほかに、運用にかかる費用などが毎年差引かれます。どのような諸経費が差引かれるのか、確認することが大切です。

年金受取開始時点で年金原資は特別勘定から移され、その時点で毎年受け取る年金額が確定するのが一般的です。年金受取開始後も特別勘定で運用するタイプでは、資産運用の実績により毎年受け取る年金額は変動します。

<留意事項>

運用実績に応じて年金額、死亡給付金額、解約返戻金額が変動し、保険商品によっては受取り総額が払込保険料総額を下回るリスクが伴います。

■変額個人年金保険のイメージ図(死亡給付金:最低保証あり、年金原資:最低保証なしのタイプ)