個人型確定拠出年金

「個人型確定拠出年金(iDeCo)」ってなあに?

老後に向けて頑張るほどに税金が軽くなる仕組み

iDeCoを簡単に説明すると「税負担を軽減することによって、老後資金の積立てを支援する仕組み」です。つまり、iDeCoは公的年金制度を補完するために個人が任意で老後のための資金を積み立てやすくする広義の「年金制度」なのです。

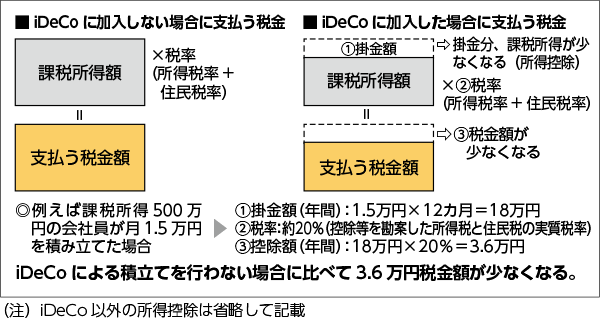

iDeCoに加入すると、自分専用のiDeCoの口座が開設され、そこに毎月、老後のための積立てを行っていきます。このとき、iDeCoに積み立てた掛金額については、所得税や住民税を計算する際の所得(課税所得)にカウントされずに済みます(所得控除・図表1)。これは、iDeCoを利用しないで普通に貯金で積み立てる場合には得られないメリットです。

また、利息や運用によって得られた収益について課税されないのもiDeCoの大きなメリット。普通であれば預金利息には原則20%の税金がかかりますし、リスクを取って得られた株式などの売却益にも20%課税されます。しかし、iDeCoではこれらがすべて非課税となるため、効率的に老後に備えることができます。

受取時も優遇税制が用意されているので、うまくいけば入口から出口まで無税のまま老後のための資産形成が行えます。

老後に備える方法として魅力的なiDeCoですが、これまでは公務員や専業主婦(国民年金の第3号被保険者)など、利用できない人がいました。しかし、法律が改正され、働き方などによって毎月積み立てられる上限額は違いますが、2017年1月から、60歳未満の現役世代なら原則として誰でもiDeCoを利用できるようになりました(図表2)。

| 専業主婦(第3号被保険者) | 月額2.3万円(年額27.6万円) | |

|---|---|---|

| 自営業者等(第1号被保険者) | 月額6.8万円(年額81.6万円) | |

| 会社員(確定給付企業年金等あり) | 企業型確定拠出年金あり | 月額1.2万円(年額14.4万円)※ |

| 企業型確定拠出年金なし | 月額1.2万円(年額14.4万円) | |

| 会社員(確定給付企業年金等なし) | 企業型確定拠出年金あり | 月額2.0万円(年額24.0万円)※ |

| 企業型確定拠出年金なし | 月額2.3万円(年額27.6万円) | |

| 公務員 | 月額1.2万円(年額14.4万円) | |

※会社がiDeCo加入を認めている場合のみ加入可能

図表3:iDeCoの主な特徴

特徴1 税制優遇がある

掛金の拠出(積立)、利息・運用収益、給付金の受取りのそれぞれの段階で税制優遇が受けられます。

特徴2 運用方針は、自分で決める

金融機関の選択、毎月の掛金額、運用配分は自分で決めることができます。

特徴3 中途解約はNG

原則、60歳になるまで口座から資産を引き出すことができません。

特徴4 口座維持手数料(事務費用)や資産運用にかかる手数料が必要

手数料は、金融機関によって異なります。

特徴5 受取方法を選べる

年金または一時金の形で受け取るか、何歳から受け取るかなどを自分で選べます。

加入から受取りまでの流れ

では、iDeCo加入の流れを簡単に見ていきましょう。iDeCoの実施主体は国民年金基金連合会ですが、加入にあたって皆さんの窓口となるのはiDeCoの口座を開設する金融機関(運営管理機関)です。

①金融機関を選ぶ

都市銀行に地方銀行、信用組合や労働金庫、生命保険会社や損害保険会社、証券会社など多くの金融機関がiDeCoを取り扱っています。金融機関ごとに運用商品の選択肢や手数料体系が異なります。iDeCoの口座は1人1口座しか開設できませんので、自分に合ったところを選んでください。

②毎月の掛金の金額と運用配分を決める

毎月の掛金の金額は、限度額の範囲で5000円以上1000円単位で指定できます。そしてその掛金を提供されている運用商品ごとに配分します。配分にあたっては、「定期預金だけ」、「投資信託10本のなかの2本だけ」というように、自分でリスクとリターンを考えて決めることになります。

③加入申込書に記入

申込書に掛金や資産運用の配分のほか、必要事項を記入して金融機関に提出します。会社員や公務員の場合は、給与天引きか自分の銀行口座からの引落しかを選び、勤務先で在籍証明の書類に押印をしてもらいます(加入資格の審査のために必要)。

④加入資格の確認と口座開設

国民年金基金連合会で加入資格の審査が行われ、iDeCoの口座が開設されます。手続きには数カ月ほどかかります。

⑤掛金の積立開始

手続きがすべて完了すると指定日(毎月26日)に自動的に引落しが開始されます。

⑥運用状況をチェック

運用状況については、金融機関のWEBやコールセンターでいつでも確認することができます。

その結果、資産運用を見直す場合は、毎月の掛金を配分する運用商品を変える購入指図を出す方法と、すでに保有している運用商品を入れ替える売買指図を出す方法があります。ひんぱんな見直しは不要ですが、運用報告書が年1回は届くのでしっかりチェックし、場合によっては運用商品の選択を変えてみることも必要です。

⑦受取開始

60歳になったら、給付を受けることができます。受取りのための請求時期や受取方法は自分で決めます(後述)。

iDeCo加入にあたっての留意点

さて、iDeCoの仕組みがざっとつかめたところで、確認しておきたいポイントがあります。というのも、iDeCoには独特のルールがいくつかあるからです。

(1)中途解約は原則NG

iDeCoは税負担を軽減することによって老後のための資産形成を支援する仕組みであるため、原則として中途解約ができません。

ですから、現役時代に必要な資金のための積立てをiDeCoで行ってはいけません。例えば子どもの学費準備に月3万円積み立てている人が、そのうち1.2万円をiDeCoでの積立てに回してしまったら、子どもの学費は将来足りなくなってしまいます。

利用にあたっては、マネープランを整理して、そのお金が老後のための積立てであることをはっきりさせなければいけません。

なお、中途解約はできませんが、積立ての中断や掛金額の変更は年1回まで行うことができます。

(2)加入申込み=積立て開始である

iDeCoは「おつきあいで、とりあえず口座開設だけ」ということはできません。加入申込み時点で毎月の積立額を決定し、加入手続きが完了すれば自動的に引落しがスタートします。金融機関から頼まれてとりあえずのつもりで加入して、中途解約できないことに気がついて愕然とする、ということがないよう、納得したうえで積立てをスタートしてください。

(3)金融機関によってサービスの内容が異なる

iDeCoは国の制度ですが、どこの金融機関で口座を作るかによって、手数料体系や運用商品の選択肢が異なりますので、慎重に選びましょう。

どこでiDeCoの口座を作る?

どの金融機関でiDeCo口座を作るか、検討のポイントをもう少し詳しく説明しましょう(図表4)。

図表4:金融機関を選ぶポイント

事務費用(口座維持手数料)を確認

口座維持手数料は高くないか

運用商品(投資信託)の運用手数料を確認

運用商品にかかる手数料は高くないか

運用商品(投資信託)の選択肢を確認

希望する運用を行う選択肢は含まれているか

iDeCoを利用する場合、主な費用として、

- 口座維持手数料(事務費用)

- 資産運用にかかる手数料

の2つがあります。

これらの費用はあらかじめすべて開示されていますので、ホームページや取り寄せた資料で比較検討することができます。

口座維持手数料(事務費用)

iDeCoについては、事務関連費用として掛金から毎月手数料が引かれます。実施主体である国民年金基金連合会には加入資格の確認や税申告書類の作成などにかかる費用を支払う必要があります。また、iDeCoの口座を開設した金融機関には窓口業務や掛金の引落しなどの業務にかかる費用を、さらに信託銀行(事務委託先金融機関)には実際の資産を管理・運用するための費用を、それぞれ支払わなければなりません(図表5)。

| 加入時 | 積立時(60歳になるまで)〈年〉 | 年金受給時(60歳以降)〈年〉 | ||

|---|---|---|---|---|

| 国民年金基金連合会 | 加入資格の審査、税申告書類の作成 | 2,777円 | 1,236円 | ─ |

| 金融機関(運営管理機関) | 加入申込受付などの窓口業務、運用商品の選定・提示など | 金融機関によって 異なる |

金融機関によって 異なる |

金融機関によって 異なる |

| 信託銀行(事務委託先金融機関) | 積立金の管理運用 | ─ | 768円 | 768円 年金振込ごと432円 |

金融機関に支払う事務費用は少ないところでも月167円、多いところでは月600円以上がかかりますので、費用がいくらかかるかしっかり確認したいところです。また費用が少ないところは資産残高が一定額以上であるとか、特定の金融機関を指定して口座引落しをする必要があるなど条件が設定されていることもありますので、あわせてチェックしてください。

資産運用にかかる手数料

定期預金などは運用に手数料がかかりませんが、投資信託などで資産運用を行う場合、所定の手数料が引かれます。運用の対象(株式か債券か、国内か海外かなど)、運用会社の体制などにより手数料率が異なり、年0.2%程度のものから年2%以上のものまでさまざまです。

高い手数料が高い運用成績を保証するわけではありませんので、投資信託の運用方針などをよく確認のうえ商品選択をしてください。

資産運用の選択肢をチェック

iDeCoでは定期預金や保険商品などの元本確保型商品と呼ばれる安全性の高い運用商品と、中長期的には高い利回りが期待できるものの元本割れリスクもある投資信託が運用の選択肢となります。金融機関では、10~20本程度ラインナップしているのが一般的です。この商品ラインナップの違いは、各金融機関の取組みの違いにもなっていますので、ぜひ注目してみてください。

iDeCoの年金の受取方法

iDeCoは老後のお金を準備する方法ですから、障害年金を受けるような障害の状態になった場合と、若くして亡くなった場合以外は原則60歳まで受け取ることができません。

60歳以降に給付金を受け取る仕組みを「老齢給付」といい、一人ひとりの生活設計に応じた柔軟な受取方が可能です。

まず、「年金か一時金か(あるいは組み合わせるか)」の別が選べます。年金と一時金を組み合わせる場合は、金融機関によって金額ベースで自由に指定できる場合と、25%単位のように指定された割合で組み合わせる場合があります。

また、「何歳で受け取るか」を選ぶこともできます。iDeCoで作った資産はどんなに遅くとも70歳までには受け取らなければなりませんが(70歳になると強制的に支給される)、60歳から70歳の間でいつ受け取り始めるかは自由に決めることができます。定年を迎えた60歳から受け取っても、完全リタイア生活がスタートした65歳から受け取ってもいいのです。

年金で受け取る場合はさらに、5~20年の間で受取年数を決めたり、毎年の振込回数を指定することができます(年2回振込か年6回振込かを選ぶなど)。保険会社が終身年金で給付する商品を提供している場合、終身年金として一生涯受け取ることも可能です。

なお、一時金でもらうか、年金でもらうかによって税制上の取扱いが異なります。一時金で受け取った場合は退職金と同様とみなし、退職所得控除が適用されます。年金で受け取った場合は公的年金等控除の対象となりますので、国の年金額と合算して税制優遇を受けることになります。どちらが有利かは一概にはいえませんので、受取時に確認してください。

ところで、加入期間があまりに短い場合、60歳から受け取ることができないケースもあります。iDeCoや企業型確定拠出年金に加入していた期間などが合計で10年未満の場合、数年ほど据置きする必要があるためです。これにより50歳代後半でiDeCoに加入した場合、60歳まで積み立てたのち、受取りまで間を置くことになります。注意してください。

制度の有効活用で老後の幸せを増やそう

さて、資産運用の経験の無い人がiDeCoに加入しようと思った場合に悩むのは、掛金の額(積立額)と掛金の各運用商品への配分方法でしょう。できるだけ積立額を多くしたほうが老後に向けた資産形成ははかどりますが、毎月の家計は苦しくなるのが難しいところです。

今行っている積立貯金をiDeCoでの積立てに変えるだけでも税制優遇の効果は得られますが、子どもの学費の積立てなどが減ってしまっては困ります。日々の買い物や固定費を見直すなど、今までの家計から新たにiDeCo用の積立原資を捻出してみてください。

また、どの金融機関でもiDeCoでの運用商品には定期預金や保険商品など元本確保型商品が用意されています。投資信託をどれくらい購入するか(あるいは購入しないか)、また国内外の株式や債券などの投資対象をどう組み合わせるかは加入者が自由に決めることができます。

そのときの第一原則が、「分散投資」です。「○○市場は将来有望だ」と思い込んで全財産を一つの投資対象に集中させることはオススメできません。国内外のさまざまな投資対象に分散投資を行うほうが、長い目で見て堅実な資産形成に近づきます。分散投資の判断が難しい場合は、一つの投資信託で国内外にバランス良く分散投資を行うバランス型投資信託というものもありますので、検討してみてもいいでしょう。

また投資にあたっては、日々の相場に振り回されるのではなく、中長期的なスパンで見ることも大切です。一時的にマイナスになっても慌てないこと。長い目で見ると経済の回復によりプラスに戻ることが多いものです。

「ほったらかしなさい」と言われると悪いことのようですが、何度もひんぱんな売買をすれば確実に儲かるというわけではありません。世の中の経済成長が長い目で見て自分の老後を豊かにする、と考えてみてください。

まとめ 自分の老後の豊かさは自分で作ろう!

ゆとりある老後生活を送るためには自助努力による老後資産形成は欠かせません。iDeCoは中途解約ができないことに十分に配慮し、「目先で必要となる資金はしっかり預金で備える」、「現役時代に必要となる資金の運用の際にはNISAを活用してみる」、「老後に受け取る資産形成についてはiDeCoを活用する」というようにマネープランを整理し、各制度を効果的に活用していきましょう。

今回のiDeCoの法律改正は、国が「みんなが自分で自分の老後に備えるため取り組んでくれるなら、国は税金面で応援するので頑張ってください!」とメッセージを送ってきたようなものです。iDeCoをぜひ活用して、自分の老後の豊かさを自分でデザインしていきましょう。その努力は、きっと楽しいセカンドライフに通じるはずです。

iDeCoとほかの制度との違いも知っておこう

iDeCoのほかにも税制優遇のメリットを受けながら資産形成ができる制度や金融商品として、NISA(少額投資非課税制度)、財形年金、個人年金保険などがあります。これらは、制度によって積立額や解約の要件などの違いもあります。いろいろな制度の特徴を理解しながら、目的やライフプランに応じて制度を組み合わせて使い分けていくといいでしょう。

年間拠出可能額

制限があるのはiDeCoとNISAです。iDeCoについては働き方によって年14.4万円~81.6万円と異なります。NISAは年120万円までとなっています。iDeCoは毎月少額の積立てをコツコツ続けるのに向いています。

積立上限額

NISAは5年で最大600万円の元本しか投資できません。財形年金は元利合計で550万円が上限です。iDeCoは残高がいくらになっても資産形成を継続できるのがメリットです。

税制優遇

掛金の積立段階から所得控除を得られるのはiDeCoのみです。個人年金保険は一定の個人年金保険料等控除があります。運用益(利息)が非課税となるのは、NISA、iDeCo、財形年金で、個人年金保険は受取時に利益相当分について課税されます。iDeCoも受取時に課税されます(税制については本文を参照してください)。

購入できる金融商品

NISAはリスク商品のみ、財形年金は一般に預貯金のみ、iDeCoは預貯金とリスク商品のどちらも購入できる、といった違いがあります。

解約要件

解約要件が厳しいのはiDeCoで、原則60歳まで解約できません。ほかの金融商品は中途解約ができますが、解約手数料がかかる場合もあります。