住宅購入資金 ~ローンの選び方、そのポイントとは?

新たに住宅ローンを借入れる

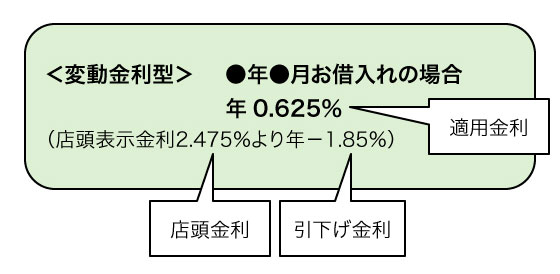

金利の見方

いろいろな金利の意味

住宅ローンの金利を調べていると、同じ住宅ローンにいろいろな金利が書かれています。実際にはどこを見たら良いのでしょうか?

金融機関で表示したり、使っている金利には次の3つがあります。

店頭金利(基準金利)

基準となる金利。優遇など引き下げられる前の金利。

引下げ金利

店頭金利から何%引き下げてくれるか。

適用金利

店頭金利から金利を引き下げた結果。実際に住宅ローン返済額を計算するのに適用される金利。

住宅ローン選びで重要になるのが、適用金利と引下げ金利です。適用金利は、返済額を算出するのに必要となります。また、引下げ金利は、何%引き下げられているのか、その引下げはいつまでなのかを確認する必要があります。

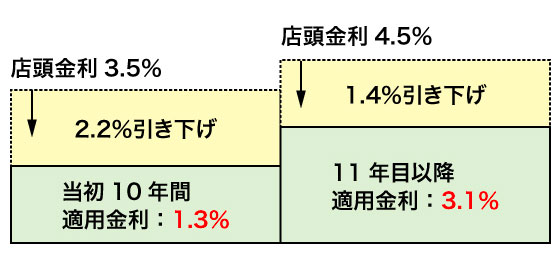

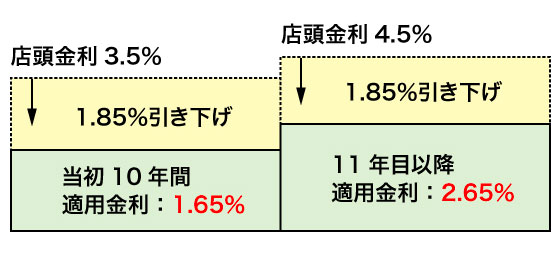

2つの金利の引下げタイプ

同一の金融機関で、例えば同じ10年固定でも2種類の適用金利が存在することがあります。これは、金利の引下げ方法の違いによるものです。金利の引下げ方法は、大きく「当初期間引下げタイプ」と「全期間一律引下げタイプ」があります。

※以下の例では、10年固定 当初店頭金利3.5% 11年目店頭金利4.5%とします。

当初期間引下げタイプ

当初の固定期間の金利引下げが大きく、当初固定期間終了後の借入期間の金利引下げ幅が小さいものが主流です。

全期間一律引下げタイプ

全期間にわたって金利引下げ幅が同じものです。当初の固定期間終了後もその時点の金利から当初の引下げ幅と同様に引き下げられます。

同じ金融機関で両方のタイプを取扱っていた場合、どちらのタイプを利用したらよいのでしょうか?

比較する方法の一つとしては総返済額で比べるやり方があります。上記例で比較すると、次のようになります。

| 返済期間20年間 | 返済期間35年間 | |

|---|---|---|

| 当初期間引下げタイプ | 約3,564万円 | 約4,342万円 |

| 全期間一律引下げタイプ | 約3,612万円 | 約4,292万円 |

※11年目以降の金利は変動しないものとして試算

金利差や返済年数で結果は異なりますが、大きな傾向として返済期間が短い場合には当初期間引下げタイプ、返済期間が長い場合は全期間一律引下げタイプの方が総返済額では有利になりやすいでしょう。

また、「借入れ当初は教育費などの支出が大きく、なるべく返済額は少なくしたい」という場合には当初期間引下げタイプを選ぶなど、現在の家計と将来の家計の状況を考えて選択しても良いでしょう。