豊かな老後生活を送るために

あなたに合った退職金の運用方法を考える

(退職金とiDeCoの受取り方法を考える)

コラム退職金とiDeCoの受取時には課税に注意

(退職金の受取り方)

退職金の受取り方は、「一括で受け取る方法」、「年金として分割で受け取る方法」、「その両方を組み合わせる方法」の3パターンが基本となります。

(所得控除の種類)

受取方法によって控除の種類が変わり、一括で受け取る際は退職所得控除が、分割して受け取る際は公的年金等控除が適用になります。

(iDeCo(老齢給付金)を受け取るタイミングを考える)

このうち、控除面で有利なのは退職所得控除ですが、iDeCoを利用している人は注意すべき点もあります。

会社からの退職金は60歳定年時に受け取る人がほとんどですが、退職金を一括で受け取り、同時にiDeCo(老齢給付金)を受け取ると、退職所得控除の旨味が薄れる可能性があるのです。

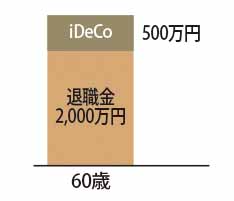

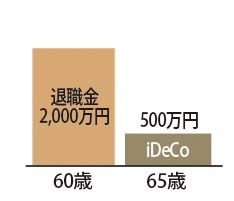

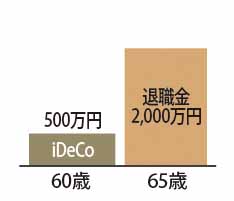

【図表5】は、退職金を2,000万円、iDeCoの老齢給付金を500万円受け取る際の課税額を3つのケースで表したものです。

※画面を横にするか、横にスクロールしてご覧ください。

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

|

両方60歳でもらう | 退職金を60歳で、 iDeCoを65歳でもらう |

iDeCoを60歳で、 退職金を65歳でもらう (65歳で退職) |

|

|

|

- ケース①~ケース③の例では各種人的控除や復興特別所得税を考慮しない。

60歳のとき

課税所得の計算

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 所得金額 | 2,000万円+500万円 =2,500万円 |

2,000万円 | 500万円 |

| 退職所得控除 | 1,500万円 | 1,500万円 | 800万円 |

| 課税所得= (所得金額-退職所得控除)×1/2 |

1,000万円×1/2 =500万円 |

500万円×1/2 =250万円 |

0円 |

課税額

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 所得税 | 57万2,500円 | 15万2,500円 | ─ |

| 住民税 | 50万円 | 25万円 | ─ |

| 課税計 | 107万2,500円 | 40万2,500円 | 0円 |

+

65歳のとき

課税所得の計算

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 所得金額 | ─ | 500万円 | 2,000万円 |

| 退職所得控除 | ─ | 80万円 脚注1 | 1,500万円 |

| 課税所得= (所得金額-退職所得控除)×1/2 |

─ | 420万円×1/2 =210万円 |

500万円×1/2 =250万円 |

課税額

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 所得税 | ─ | 11万2,500円 | 15万2,500円 |

| 住民税 | ─ | 21万円 | 25万円 |

| 課税計 | ─ | 32万2,500円 | 40万2,500円 |

↓

課税合計額

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 所得税計 | 57万2,500円 | 26万5,000円 | 15万2,500円 |

| 住民税計 | 50万円 | 46万円 | 25万円 |

| 課税合計 | 107万2,500円 | 72万5,000円 | 40万2,500円 |

60歳定年時にすべて一括で受け取るケース①の場合、退職所得控除の枠を超えてしまい、500万円分が課税されてしまいます。

それを避けるために、iDeCoの受取りを65歳にしたケース②の場合、ケース①と比べて課税額が多少緩和されます。

さらに、60歳時にiDeCoを受け取り、65歳時に退職金を受け取るケース③の場合には、それぞれに退職所得控除が適用できるため、課税額がもっとも少なくなります。

いずれにせよ、控除を考えれば退職金とiDeCoは60歳で同時に受け取らず、分けて受け取る方がメリットは大きくなります。

脚注

- 1

-

退職所得控除額80万円について

国税庁「「退職所得の受給に関する申告書」の提出を受けている場合」によると、ケース②では、退職一時金とiDeCoで受け取り時期をずらしています。

No.2732「退職手当等に対する源泉徴収」(国税庁HPへリンク)iDeCoを受け取る場合の退職所得控除の計算方法は、上記国税庁URL(2)に示されています。

(2)2には、以下の記載があります。「前年以前4年内(確定拠出年金の老齢給付金として支給される一時金の支払を受けた年分は前年以前14年内(令和4年4月1日以後に支払を受けるべきものは19年内))に他の支払者から支払われた退職手当等(以下「前の退職手当等」といいます。)がある場合に、本年分の退職手当等の勤続期間と前の退職手当等の勤続期間との重複期間」

今回の事例(ケース②)では、「確定拠出年金の老齢給付金として支給される一時金の支払を受けた年分は前年以前14年内(令和4年4月1日以後に支払を受けるべきものは19年内)」に該当します。

従って、(2)の本文

「なお、次に掲げる重複期間がある場合には、本年分の退職手当等の勤続年数に基づき上記表により算出した退職所得控除額から、重複期間の年数(重複期間に1年未満の端数がある場合には切り捨てます。)に基づき上記表により算出した退職所得控除額相当額を控除した残額が退職所得控除額となります。」

により、

-

「本年分の退職手当等の勤続年数に基づき上記表により算出した退職所得控除額」

40万円×20年(iDeCoの積立年数)=800万円 -

「重複期間の年数に基づき上記表により算出した退職所得控除額相当額」

40万円×20年(重複期間)=800万円

従って、今回の事例における退職所得控除額は、

A―B=0<80万円のため80万円(←上記国税庁URL(2)(注)による)以上により、65歳でiDeCoを受け取る際の退職所得控除額は80万円となります。

-

「本年分の退職手当等の勤続年数に基づき上記表により算出した退職所得控除額」