わたしを守る「生命保険」

6. 生命保険を見直す

生命保険は、20年、30年、終身タイプならそれ以上続く可能性のある契約です。長い人生ではいろいろなことが起きます。

加入したときにはぴったりだった保障の内容が、大きすぎたり小さすぎたり、不要になったりします。30歳では必要のなかった保障が、40歳では必要になることもあります。人生の節目節目で保険を見直しましょう。

(1) 転換は慎重に

生命保険に加入して数年経つと保険会社から「現在の保険を転換して、保障を充実させませんか」と勧められることがあります。

保険料が少し増えるだけで、新しい保障がプラスされたり、保障金額が増えるケースが多く、一見魅力的に見えます。しかし、いくつか注意するべき点があります。

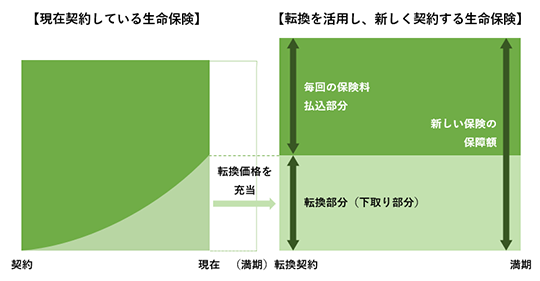

現在契約している保険Aで貯めてきたお金(積立配当金等)を利用して、同じ保険会社の新しい保険Bに加入する仕組みを「契約転換制度」といいます。保険Aの積立配当金等を保険Bの保険料の一部にあてるため、保険Bにゼロから加入するよりも保険料は安くなります。しかし、保険Aに加入した時よりも年齢が上がっているので、従来よりも保険料は高くなっています。保険Bが本当に必要なのか、慎重に検討しましょう。

死亡保障の500万円を1,000万円に増やしたいときは、現在の保険をそのまま続け、新たに500万円の保険に入るシンプルな方法があります。そのほうがコストを低く抑えられるケースが少なくありません。

転換を勧められた時には、さらに以下のような点をしっかり確認しましょう。

- 貯蓄の割合がどのように変化するか

現在契約している「終身部分300万円+掛け捨ての定期保険部分2,700万円(計3,000万円)」の保険を、「終身部分100万円+掛け捨ての定期保険部分3,900万円(計4,000万円)」の保険に転換するケースで考えてみましょう。トータルの保障額は3,000万円から4,000万円に増えていますが、貯蓄性のある終身部分の割合が小さくなります。定期保険部分が満期を迎えた後の死亡保障額が減り、解約する時の返戻金額も減ります。

- 保険料の払い込み期間がどのように変化するか

現在契約している「保険料を60歳まで支払う」定期保険特約付き終身保険などを、保険料を終身支払うプランに転換するよう勧められることもあります。毎月支払う保険料自体はあまり増えませんが、保険料の支払いが終身になるため、トータルで支払う保険料は長生きするほど多くなります。

現在は保険の予定利率が史上最低水準になっていますので、以前に高い予定利率で契約した貯蓄タイプの保険(養老保険、終身保険、年金保険等)は、転換により予定利率が下がってしまう可能性があります。これは多くの場合、損になります。

一方で、「養老保険を終身保険に」、あるいは、「終身保険をより貯蓄性の高い年金保険に」というように、自分がもともと考えていた目的に保険種類を変える場合で、予定利率も下がらないなら、転換が良いこともあります。予定利率は、保険会社のコールセンターに電話すれば教えてもらえるので、必ず確認しましょう。

転換を勧められたときは、有利に思えてもすぐに応じず、専門家(たとえば、保険を販売していない中立的なファイナンシャルプランナー(FP))に相談することをお勧めします。