大人のための お金と生活の知恵

Ⅲ より豊かで安心できる生活のために

1.お金の管理と貯蓄をしっかり行う

①ライフプランの下で、お金の管理や運用を考える

出発点で、今後の人生や生活(ライフプラン)について考えました。今後の人生や生活に関する希望と、お金の問題は切り離せません。

お金の管理や運用についても、ライフプランの下で考える必要があります。すなわち、今後の人生や生活のどのような用途に使うお金か(=お金の目的)に応じて、お金の管理や運用を考えていく必要があります。

主な金融商品の特徴を理解したうえで、お金の目的に合った金融商品を選びましょう。

Ⅲ.3.② 主な金融商品の特徴

②お金の管理と貯蓄

まず、ある程度のお金を貯蓄することが大切です。これは、貯蓄がなければ、安心した生活を送ることは難しいためです。

コラム2多重債務問題と貯蓄

わが国の多重債務者(消費者金融5件以上の利用者)の数は、ピーク時には230万人に上りました(2006年4月)。成人100人のうち2人強です。

多重債務問題に詳しい方によれば、貯蓄が少なく、一時的なつもりでの借入れが、多重債務のきっかけになった例が多いそうです。

どの程度の貯蓄が必要か、あえて目安を示すと、「月々の生活に必要なお金」の「1~2年分程度」といわれることがあります。これは病気、失業などの可能性を考慮したものです。ただし、あくまで目安に過ぎません。その方が置かれている状況や性格にもよります脚注5。

このような「生活に必要なお金」は、「預貯金」で管理するのが一般的です。「生活に必要なお金」は、なくなると大変です。また、すぐに使えないと困ります。預貯金は、「安全」で、「現金に換えやすい」、「決済にも使える」との特徴があり、こうした「生活に必要なお金」の管理に適しています。

まとめれば、「これだけのお金が生活費(すぐに使えるお金)としてとってあれば、まず安心」と思える額を、必要額として貯蓄すべき、ということになります。

お金の運用については、必要な貯蓄を確保し、心のゆとりを保てるようにしたうえで、「当面は使う予定のないお金」で行うことが望まれます。

コラム3「お金がいくらあるか」の確認

運用の前に、「いまお金がいくらあるか」を確認しましょう。

いくつかの金融機関にお金を預けている場合、合計しましょう。

住宅ローンやクレジットの残高がある場合は、額を確認し、合計額から差し引きましょう。

コラム4「近いうちに使う予定があるお金」

「近いうちに使う予定があるお金」を、元本が減ってしまう可能性のある運用に回すことについて、どう考えるべきでしょうか。

例えば、「2年後の子の進学にあてるお金」を運用に回し、減らしてしまった場合、進学という目的を実現できなくなる可能性が高まることに注意しましょう。

コラム5「運用」と「節約」

お金の運用は、うまくいくとは限りません。運用の成果は「不確実」です。例えば、年10%の運用成果を安定的に得ることは非常に難しいことです。

これに対して、支出を10%減らすことは、工夫次第でそれほど難しくありません。また、実行すれば、成果は「確実」に得られます。

コラム6ローンやクレジットがある場合

ローンやクレジットがある場合、それを「返済」すれば、その借入金利で“運用”したことと同じです(例えば、3%の住宅ローンを返済すれば、3%で運用したことと同じです)。その成果は「確実」に得られます。

お金を運用する前に、まずは借入金を「返済」することを検討してみましょう。

2.お金の貯蓄、運用で大切なこと

①少ない金額でも続ける効果

貯蓄や運用を行う場合、少ない金額でも毎月継続すれば、長期的には大きな金額になります。「継続は力」です。

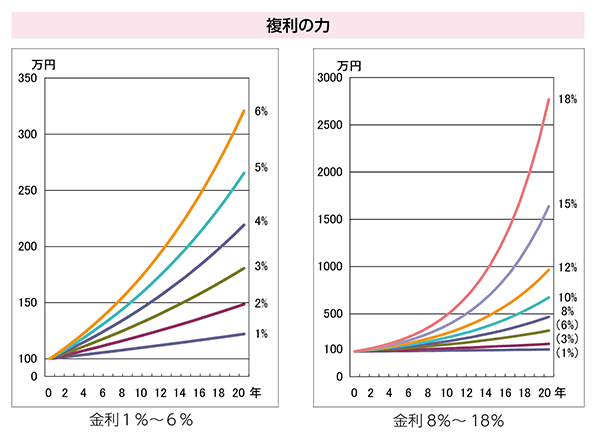

②複利の力

複利とは、「利子にもまた利子がつく」ということです。

例えば、100万円を年利3%で運用した場合、1年後には103万円となります。これをそのまま年利3%でもう1年運用した場合、1年後には106万円ではなく106万900円になります。1年目についた利子3万円にも利子がつき、これが900円になるためです。

複利の力は、短期的にはそれほど大きなものではありませんが、長期的には大きなものになります。例えば上の年利3%の例では、10年後には130万円ではなく134万3,916円になります。20年後には160万円ではなく180万6,111円になります。

また、金利の違いが、長期的には非常に大きな金額の違いになります。例えば年利が6%の場合、10年後には179万848円になります。20年後には320万7,135円です。年利3%の場合と比較してみてください。

人類の歴史上、最高の物理学者とも評されるアインシュタインは、「人類の最大の発見は、複利である」との言葉を残したといわれます

コラム7「72の法則」

お金が2倍になる年数がすぐにわかる、便利な算式です。

「72÷金利」を計算すれば、元のお金が2倍になる年数が出てきます(概算です)。

- ―ここでの「金利」は、複利です(1年ごとに利子にも利子がつくと想定)。

例えば、金利2%でお金を運用した場合、72÷2=36ですので、36年で元のお金が2倍になることがわかります。

金利3%の場合は、72÷3=24ですので、24年で2倍になるとわかります。同様に、4%、6%の場合は、18年、12年と算出できます。

「72の法則」を、式で示すと、以下のとおりです。

72÷金利≒お金が2倍になる年数

上記の式は、72÷年数≒お金が2倍になる金利、と変形できます。つまり、「72÷年数」を計算すれば、元のお金が2倍になる金利もわかるのです(概算です)。

例えば、20年でお金を2倍にするためには、72÷20=3.6ですので、年利3.6%で運用する必要があることがわかります。

お金の運用や借入を検討する際、複利のグラフの形を頭の中に描きましょう。また、「72の法則」を活用しましょう。

「複利のグラフの形」を見る

コラム8お金を借りている場合

複利のグラフや「72の法則」を理解していれば、お金を借りる場合の金利負担の大きさがよくわかります。

例えば、消費者金融でお金を借りると、金利18%が中心です。「72の法則」を使えば、18%でお金を借りた場合、72÷18=4ですので、4年で返すべきお金は2倍になることがわかります。複利のグラフもご覧ください。

「複利のグラフ」を見る

クレジットカードについても、1回(一括)払いなどには金利はかかりませんが、3回以上の分割払いには金利がかかり、分割回数が多いほど金利は高くなります。また、「リボルビング払い」(毎月一定額を返済するなどの方式)や「キャッシング」(お金の引出し)を行うと、分割払いと同程度以上の金利がかかります。

クレジットカードで分割払い、リボルビング払い、キャッシングを行っている場合は、自分が使っているカードの金利をよく確認しましょう。

3.お金の運用に役立つ知恵

①「安全性・収益性・流動性」

金融商品は、「安全性・収益性・流動性」の3つの基準で評価できます。

- 安全性

- お金が「安全」であること。すなわち、お金が減らないこと。

- 収益性

- お金の「収益性」が高いこと。すなわち、利益が出やすいこと。

- 流動性

- お金を「現金」に換えやすいこと。

例えば、「預金」は、安全で、流動性が高い(現金に換えやすい)金融商品ですが、収益性は低いです。一般に、「安全性」が高ければ「収益性」は低い、また「流動性」が高ければ「収益性」は低い、という関係があります。

3つの基準すべてに優れる金融商品はありません。もし、そのような金融商品を見つけたと思ったら、何か見落としていないか、よく確認しましょう。

お金の管理を行う際には、そのお金の目的に照らして、3つの基準のどれを重視すべきかを考えましょう。目的に合った金融商品を選びましょう。

コラム9なぜ、安全性・収益性・流動性のすべてに優れた金融商品は存在しない?

もし、安全性と流動性が高く、収益性も高い金融商品が存在すればどうなるでしょうか。

多くの人がその商品を買おうとします。その結果、その商品の価格はすぐに上がります。価格が上がれば、収益性が高い商品ではなくなります。

コラム10「すばらしい金融商品がある」と勧誘されたら

もし、「すばらしい金融商品がある」との勧誘を受けたら、相手があなたをだまそうとしているのではないかと疑ってみましょう。

例えば「安全・確実で有利な金融商品」という言葉は、投資詐欺でよく使われる誘い文句です。そのような商品はありません!! だまされないよう、気をつけましょう。

②主な金融商品の特徴

金融商品を選ぶとき、以下の特徴を知っておきましょう。

預貯金

- 「安全性」が高い。例えば、銀行に普通預金をした場合、1行あたり「元本1千万円までとその利息」が預金保険で保護されます。3行に預けた場合にはこの3倍(3行分)、5行だと5倍(5行分)が保護されます脚注6。

- 「流動性」が高い(現金に換えやすい)。

- 「収益性」は低い。

債券(国債、社債)

- 「安全性」は発行体次第です。国債の場合は国の信用力により高く、社債は発行企業の信用力によります。

- 「流動性」は、国債の場合は、一般的には高い(売却しやすい)ですが、「個人向け国債」はあまり高くありません(発行後一定期間は、原則として中途換金できません)。社債の場合は一般的に高くありません(買い手を見つけるのに苦労することもあります)。

- 「収益性」は、一般に預貯金より高い(債券の利回りは預貯金利率より高い)ですが、満期前に売る場合などには売却価格次第で元本割れする可能性もあります。

株式

- 株式は、会社の“持ち分”のようなものです。発行企業の業績、特に利益が伸びれば配当の増加や株価の上昇が期待できます。一方、赤字が続けば株価は下落し、企業が破綻してしまった場合は株式の価値は失われます。このように、総じていえば株式は、「安全性」は低く、「収益性」は高い金融商品です。

- 「流動性」は、高いもの(市場などで売却しやすいもの)も低いものもあります。

投資信託

- 投資信託は、さまざまな内容のものがあります。例えば、運用対象が国債中心のもの、株式中心のもの、不動産のみのもの、海外資産中心のものなどです。

- 内容に応じて、特徴(安全性、収益性、流動性)もさまざまです。内容をよく確認し、特徴を理解しましょう。

- コスト面(信託報酬など)の確認も欠かせません。

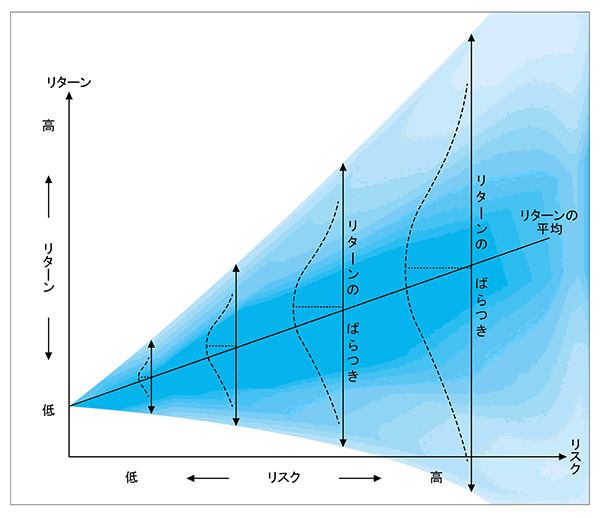

③リスクとリターン

「リターン」とは、お金を運用した結果、得られるもののことです。利益が得られることもあれば、損失が出ることもあります。

「リスク」とは、このような利益や損失が出る可能性(不確実性)のことをいいます脚注7。

リスクとリターンの間には、一般に、「高いリターンを得ようとすると、リスクも高まる」(ハイリスク・ハイリターン)、「リスクを低く抑えようとすると、リターンも低下する」(ローリスク・ローリターン)という関係があります。

「リスクなく、高いリターンを得られる」ことはありません。「おいしい話」にはご用心ください。

「リスクを高めれば、必ずリターンが高まる」というものでもありません。

リスクとリターンの関係を、“イメージ図”で示すと以下のとおりです。

- 上図は、実際に観察される関係を、大幅に単純化して示したものです。

- リスクとリターンには、総じて、低いリスクと低いリターン、高いリスクと高いリターンが結びつく、との関係がみられます(図の「リターンの平均」の線)。

- しかし、リターン(利益や損失)のばらつきは大きく、とくにリスクが高いところほど、ばらつきは大きくなっています。

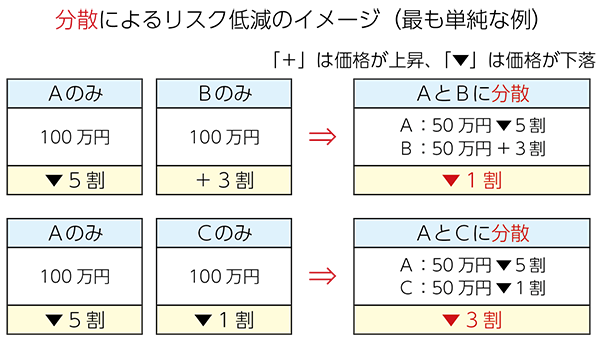

④分散投資

「分散投資」とは、お金を運用する際、投資対象や時期について分散することです。

(対象の分散)

投資対象は、それぞれ異なる性質を有しており、価格の動きが異なります。このため、投資対象の分散を進めることにより、価格の動きが打ち消し合い、保有している資産全体のリスク(価格のフレ)を減らすことができます。

例えば、株式を保有する場合、保有銘柄を増やし、業種などのばらつきも広げていくと脚注8、一般的にリスクは低減していきます脚注9。また、広く他の資産との組み合わせとする(例えば債券、不動産、貴金属、海外資産など)ことでも効果があります。

(時期の分散)

時期の分散も重要です。価格が変動する金融商品(例えば株式、外貨建て資産など)を買う場合、時期によって価格が異なるため、買う時期を誤ると大きな損失を被ります。もちろん、先行きの価格の変動は、誰にもわかりません。

時期による価格変動のリスクを減らす方法として、「定額購入法」があります。「定期的」に、「一定額」で、価格の動きに関係なく購入していく方法です。

例えば毎月、「一定額」で購入していくと、自動的に「価格が高い月には少ししか買わず、価格が低い月には多く買う」との上手な買い方ができます。この方法を使えば最も高い価格帯だけで買うことを避けることができ、取得価格の平準化にも役立ちます。

具体的には、自分で「毎月○万円」と決めて投資したり、「積み立て型」(毎月○万円)の商品を購入することが考えられます。

ただし、この方法でも、価格が中長期的に下落していくような場合には、(当初に一括購入するケースに比べ軽減されるとはいえ)損失は発生します。このため、投資対象の選定や対象の分散が大切です。また、何回も、長期にわたって買い続けることになるので、手数料ほかのコストにもとくに留意する必要があります。

⑤長期投資

「長期投資」とは、お金の運用を長期間行ったり、長期的な観点から行うことをいいます。

お金の運用を長期間行うと、複利の力が大きく働きます。このため、運用に回せるお金をなるべく早く貯めて運用をはじめ、長い期間運用するのが理想です。利子や配当を受け取ったときは、再び運用に回すことも大切です。

お金の運用を長期的な観点から行えば、例えば一時的な経済ショックや景気後退による株価下落時に安い価格で売却してしまい、結果的に損を大きくしてしまうことを避ける効果も考えられます。また、投資の「時期の分散」も行いやすくなります。

なお、「何かを買ったら、その商品自体を長期間保有し続けること」(バイ・アンド・ホールド)を、「長期投資」の1つの内容とする考え方もあります。ただし、この場合、長期間保有し続けるのにふさわしい優良な資産を保有しているかどうかが重要です。

⑥コスト

お金を金融商品で運用する場合、さまざまなコストがかかってきます。例えば、購入時や解約時の手数料、運営管理費用(信託報酬など)、信託財産留保額などです。また、配当や売却益に対してかかってくる税金もコストです。

お金を運用する場合、その成果は「不確実」です。一方で、コストは「確実」にかかります。このため、運用にあたって、なるべくコストがかからない形をとることができれば、長期的には運用成果を大きく押し上げることができます。

コラム11新しいNISA(ニーサ)、iDeCo(イデコ)

- 新しいNISA、iDeCoにつき紹介します。まず、両制度の概要は下表のとおりです。

- 「お金の運用」の観点から、新しいNISAとiDeCoを見てみましょう。これらは国民の資産形成や老後資金の確保に役立つものとして、国の政策として普及が図られており、税金が優遇されています。これは「コスト」が軽減されることを意味しますので、お金の運用上、有利です。

- また、これらは「長期投資」や「分散投資」に結びつけやすいしくみとなっています。長期間運用したり、投資時期を分けることが税金優遇の前提となっていますし、投資対象を分散することも可能となっているためです(そのような商品を選択できます)。

- 注意点として、iDeCoは、60歳までは引き出せません(iDeCoは年金制度の一部です)。このため、60歳までに支出にあてる可能性が高いお金の運用には向きません。

- 新しいNISAは、自由に引き出せます(NISAは少額投資の非課税制度です)。このため、老後資金の形成のほか、子の教育資金の形成などにも向きます。

4.金融経済情勢と金融商品の選択

お金を運用する場合、金融経済情勢を踏まえて行うことが大切です。

- ──以下では、基本的な内容や、一般的な方向性を紹介します。しかし、「必ずこうなる」とか「こうすれば必ずうまくいく」といったものではありませんので、ご注意ください。

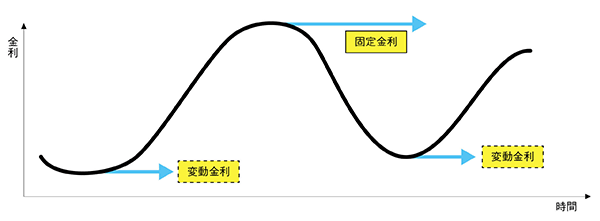

①金利と預貯金

お金を預貯金などの金利型商品で運用脚注10する場合、金利が高いときには固定金利(期間の長い預貯金など)、低いときには変動金利に近い形(期間の短い預貯金など)で運用することが考えられます。

金利は、一般的には、景気が良くなると上昇し、景気が悪くなると低下するといわれますが、他のさまざまな要因にも左右されます。先行きの金利の予想は簡単ではありませんが、景気などに関する大きな方向観を養い、上図に近い形で運用ができればベストです脚注11。

②金利と債券

一般に、金利が上昇すると、債券(国債、社債など)の利回りも上昇し、債券の価格は下落します。金利が低下すると、債券の利回りも低下し、債券の価格は上昇します。債券価格はこのように変動しながら、満期が近づくにつれ額面の価格(例えば100円など。満期に返される金額)に近づいていきます。

例えば「債券購入後、金利が上がった」場合、債券価格は下落しますので、売却すれば損失が出る可能性が高まります。満期まで持てば、額面の価格が戻ってきます(ただし、債券の発行体が経営破綻した場合などには、額面どおりの価格が戻ってこない可能性が高くなります。ゼロになる可能性もあります)。

③景気と株価

個別企業の株価は、その企業の業績(とくに利益)の影響を大きく受けます。

株価全体は、企業業績(全体)の影響を大きく受け、企業業績は景気や経済成長の影響を受けます。景気は一般的には循環します。経済成長は人口増加(減少)や技術進歩などの影響を受けます。

④金利と株価

金利は、一般に景気への影響を通じて、株価全般に影響を及ぼします。

また、金利は、それ自体としても、株価全般に影響します。株式は、預貯金や債券と競合する面がある金融商品です。例えば金利が上昇すると、資金が預貯金や債券に向かうことになりやすく(預貯金の金利や債券の利回りが上昇するためです)、株式にとっては一般的には下落要因となります。

⑤デフレ、インフレ

デフレとは、モノやサービスの価格が下落している状態です。お金の価値(モノやサービスを買う力=購買力)が上昇している状態と見ることもできます。

インフレとは、モノやサービスの価格が上昇している状態です。お金の価値が下落している状態と見ることもできます。

「預金」を保有している状態でデフレが進むと、購買力は増大します。インフレが進むと、購買力は低下します。

⑥外国為替相場

円高は、お金(円)の価値を増大させ、円安はお金(円)の価値を減少させます。例えば、円安になると、輸入品(食料など)の価格が上昇したり、海外旅行の費用が高くなったりします。これは、円の価値(購買力)が低下したことを意味します。

円で「預貯金」を保有する場合も同じです。円高が進めばその預貯金で買えるものは増えますが、円安が進めば減少します。各種の円建ての資産も同様に、円高により価値が増大し、円安により価値が減少します。

外国為替相場の変化は、資産の価格に直接的にも影響します。例えば円高は、一般に、輸出企業の業績や株価には不利な材料とされ、輸入企業の業績や株価には有利な材料とされます。

なお、外貨建ての資産は、円高により価値が減少し、円安により価値が増大します(円建ての資産の場合の逆です)。

コラム12お金の管理・運用も、「見える化」し、「大きな観点からみる」ことが大切

収入(給与、年金など)から「天引き貯蓄」をして「生活に必要なお金」を預貯金で貯め、その後、分散投資や長期投資、コスト面にも気を配りながら、価格変動商品も少しずつ加えて行ったとします。さらにその後は、どんな点に気をつければよいでしょうか。

人生にかかるお金について、「見える化」し、「大きなお金」を見直すことが大切なように、お金の管理や運用も、「見える化」し、「大きな観点からみる」ことが大切です。

例えば、資産全体を、預貯金、債券、株式、不動産*、海外債券、海外株式など、大まかに分類し、お金の配分を「見える化」しましょう。

*NISAやiDeCoを行っている場合、資産全体の中に含めます。

*自宅を保有している場合、「不動産」に含めます。住宅ローンが残っている場合はその額を差し引きます。

資産全体の「安全性、収益性、流動性」は、どの資産にどれだけのお金を割り振るか(資金配分)に依存します。資産全体の「安全性、収益性、流動性」がどうなっているかを確認し、お金(資産)の目的に照らして適切かどうか、考えるようにしましょう。

金融経済情勢の変化に伴い、各資産の価格は変動し、資産全体の「安全性、収益性、流動性」も変化します。また、お金(資産)の目的も、人生の時間の経過や局面の変化(退職、子の独立、親・自分・配偶者の健康状態の変化など)に伴い変化していきます。

資産全体の「安全性、収益性、流動性」を定期的に確認し(例:年に1回)、お金(資産)の目的に照らして偏りが生じたと考えられる場合は、資金の配分を見直していくことが大切です。

5.お金に関するトラブルに巻き込まれないための知恵

①生活設計をしっかり行う

しっかり生活設計を行っていれば、危うい話を遠ざけやすくなります。

②「お金に関して、うまい話はない」と肝に銘じる

「安全性・収益性・流動性のすべてに優れる商品」はありません(コラム9)。

コラム9なぜ、安全性・収益性・流動性のすべてに優れた金融商品は存在しない?

「安全・確実で有利な投資」もありません。

お金に関して、「うまい話はない」と肝に銘じておけば、だまされる可能性は小さくなります。

③金融商品は、「信頼できる業者からしか購入しない」と決めておく

お金は、一生懸命働いて手に入れたものです。そのお金を、怪しげな業者に預けて、なくしてしまうわけにはいきません。「信頼できる業者からしか購入しない」と決めておけば、だまされる可能性は小さくなります。

どのような業者が信頼できるか、自分の基準を設けておきましょう。業者選びは保守的であるのが一番です。「あなただけに」などと言ってくる相手も信用できません。

④「自分がきちんと理解できる金融商品しか買わない」と決めておく

そもそも、しくみを理解できない商品を買うのは危険なことです。

金融商品を選ぶときに、「自分がきちんと理解できる商品しか買わない」と決めておけば、だまされたり、想定外の損失を被る可能性は小さくなります。

一般に、金融商品は、複雑なものになるほど、手数料が高かったり、“見えないコスト”が含まれていることが多いものです。「きちんと理解できる」 簡素な商品を買うことは、お金の運用のコストを節約できる効果もあります。

なお、取引の方法についても、自分に合う、使いこなせる方法が一番です。

⑤情報は、「どのような立場から提供されているか」に注意する

金融商品を選ぶ場合、選択のために情報を得る必要があります。その際、「どのような立場から提供されている情報か」に留意することが重要です。

金融商品の「売り手」からの情報は、どうしても「買って欲しい商品」についての情報提供に力点が置かれがちです。「売り手」にとっての「買って欲しい商品」が、「買い手」にとっての良い商品であるとは限りません(その逆であるケースが多いものです)。

「中立的な立場」から情報提供を行っている組織・団体や、「購入者の立場」に立って情報提供している専門家などから情報を得ることが大切です。「売り手」からしか情報を得ることができないときは、複数の「売り手」から情報を集め、比較しながら検討しましょう。

⑥「自分だけは大丈夫」と思わない。あわてず確認する

- 「自分だけは大丈夫」と思っていた方も、特殊詐欺などの被害にあっています。だます側は“プロ”で、知恵を絞ります。たとえば特殊詐欺の手口は増え続け、10類型になりました(2020年からの分類)。

- 具体的には、①オレオレ詐欺、②預貯金詐欺、③架空料金請求詐欺、④還付金詐欺、⑤融資保証金詐欺、⑥金融商品詐欺、⑦ギャンブル詐欺、⑧交際あっせん詐欺、⑨その他の特殊詐欺、⑩キャッシュカード詐欺盗(窃盗)、です脚注12。

- 「私も(私の家族も)だまされるかも」と思い、対策を考えましょう。“電話”が使用される手口には、留守番電話が効果的です(だます側は録音を嫌います。電話を受けたとき、耳元で聞くより録音で聞けば、動揺や錯覚も少なくなります)。“振り込み”には常に用心しましょう。“現金”を、知らない人に渡したり、レターパックや宅配便で送るのは禁物です。迷ったら、あわてず、本人やまわりの人にまず確認・相談しましょう。

脚注

- 5

例えば自動車事故など、「発生確率は低いが、損害額(賠償額)は大きい」ものは、貯蓄よりも「保険」で備えるのが一般的です。

- 6

預貯金は、多くの人が日常生活で利用する金融商品で、お金の「決済」にも利用されます。このため預金保険で手厚く保護されています。

- 7

「リスク」について、損失が出る可能性だけをさす場合もあります。

- 8

例えば、円高や円安に対して、輸出企業と輸入企業では株価の動きは異なります。

- 9

保有銘柄数を増やしていくことに伴うリスク低減効果は、増やしていく初期の段階(1→3→5→8銘柄など)ほど大きく、その後は段々と小さくなっていきます。

- 10

お金を「借りる」場合は、「運用」の場合の逆です。

- 11

理想としては、「金利のピークにおいて、次の金利のピーク(より高い水準のもの)までの期間、固定金利で運用する」ことが考えられます。しかし、実際問題としては、①金利がどの程度のペースで、どの程度の水準まで上昇するかを予想することは難しい、②その時期まで運用できるお金かどうか、③その時期までの固定金利の商品があるか、といった問題があります。

- 12

-

類型①~⑩の主な手口を知っておくことは有益です。

- 親族等を名乗り、「鞄を忘れた。小切手が入っていた。お金が必要だ」などと言って、現金をだまし取る(脅し取る)

- 警察官、銀行協会職員等を名乗り、「あなたの口座が犯罪に利用されています。キャッシュカードの交換手続きが必要です」と言ったり、役所の職員等を名乗り、「医療費などの過払い金があります。こちらで手続きをするのでカードを取りに行きます」などと言って、暗証番号を聞き出しキャッシュカード等をだまし取る(脅し取る)

- 有料サイトや消費料金等について、「未払いの料金があります。今日中に支払わなければ裁判になります」などメールやハガキ(封書)で知らせ、金銭をだまし取る(脅し取る)

- 医療費、税金、保険料等について、「還付金があるので手続きしてください」などと言って、被害者にATMを操作させ、被害者の口座から犯人の口座に送金させる

- 実際には融資しないのに、簡単に融資が受けられると信じ込ませ、融資を申し込んできた人に対し、「保証金が必要です」などと言って金銭等をだまし取る(脅し取る)

- 価値が全くない未公開株や高価な物品等について嘘の情報を教えて、購入すればもうかると信じ込ませ、その購入代金として金銭等をだまし取る(脅し取る)

- 「パチンコ打ち子募集」等と雑誌に掲載したり、メールを送りつける。会員登録等を申し込んできた人から、登録料や情報料として金銭等をだまし取る(脅し取る)

- 「女性紹介」等と雑誌に掲載したり、メールを送りつける。女性の紹介を申し込んできた人から、会員登録料金や保証金として金銭等をだまし取る(脅し取る)

- 上記の類型に該当しないもの

- 警察官や銀行協会、大手百貨店等の職員を名乗り、「キャッシュカードが不正に利用されているので使えないようにする」などと言って、隙を見てキャッシュカード等をすり替えて盗み取る