お金という観点から考える60歳以降の人生設計

シニア世代のお金の基本観

多くの人にとって、60歳という年齢は「お金とどう向き合うか」を考える大きな節目になります。まず、収入の面では、60歳以降に雇用を延長する企業が増え、サラリーマンであれば再就職して働き続けることがごく普通になってきています。それでも、現役時代と違って受け取る給料を増やすのは一般に難しいでしょう。自分で働いて稼ぐ力(人的資本)は低下していくのです。このことは、60歳以降は、遅かれ早かれこれまでの蓄えを使って、日々の生活を維持していく段階にあることを示唆します。

(出所)国税庁「平成28年分民間給与実態統計調査」をもとに作成

では、その蓄えについてみると、これから定年を迎える50歳代の人は、ほかの世代の人たちと比べて恵まれているといえそうです。総務省の統計(※)によれば、世代別(2人以上世帯のみ)に最も貯蓄残高が多いのは、60歳以上(1551万円)で、それに次ぐのが50〜59歳(1346万円)でした。このデータから、50歳代では子どもの教育費や住宅ローンの返済といった支出のピークが過ぎていて、老後に備えて貯蓄に励み、ある程度の資産を準備できている姿をイメージすることができます。

(※)総務省統計局「家計調査報告(貯蓄・負債編)─平成28年(2016年)平均結果速報─(二人以上の世帯)」

今の50歳代の人たちの一般的な特徴は、「人的資本」は低下するけれど、「金融資本」は豊富ということがいえるでしょう。では、この「金融資本」は、これから先どのように管理したらよいのでしょうか?現役時代に引き続いて、さらに増やすことをめざすべきでしょうか?

後に詳しく説明するように、この「金融資本」はあくまでも「老後資金」としてコツコツ準備してきたもの。人的資本が低下し、老後資金という将来のために準備してきたお金を使う時期が近づいたからには、自ずと若い世代とはお金の管理の方法が異なってきます。シニア世代では、これまでの蓄えを運用でさらに増やすことを第一に考えるのではなく、生活資金として使っていくことを考え、その購買力を維持することが大切になります。シニア世代にとっては、「お金がいくらあるか」ではなく、「そのお金でモノやサービスがどのくらい買えるか」が重要になるのです。

「長生きリスク」への対応の鍵は公的年金にある

さて、「シニア世代のお金の基本観」なるものを説明してきましたが、皆さんのマインドに変化はあったでしょうか?次に考えたいのがいわゆる「長生きリスク」への対応です。

「自分が何歳まで生きられるのか?」ということは当然ながら誰にも分かりません。しかも、準備してきた老後資金には個人差があります。加えて、参考となる情報も限られます。老後資金が自分や配偶者の生活費として足りるのか、いつ枯渇してしまうのかという不安を持つこと、すなわち「長生きリスク」を意識することは、長寿社会に生きる私たちにとっては必然ともいえるでしょう。

ただ、こうした不安を抱えているからといって、老後資金をさらに増やそうと、不慣れな投資に手を出すことは得策ではありません。一方で、これからの日々を無為無策で過ごすのでは「長生きリスク」が現実になる確度を高めてしまいます。ここで、焦ったり、悲観したりするのではなく、何か手立てはないかを考えてみましょう。実は、その鍵は公的年金にあります。

国民年金、厚生年金といった公的年金については、いろいろな見方がされていますが、生きている間は必ず受け取ることができる唯一の収入であり、多くの人にとって老後の生活を支える基礎と位置付けられます。

ところで、公的年金は65歳(支給開始年齢)になったら必ず請求して受け取りを始めるものと理解している人もいるかもしれませんが、決してそうではありません。65歳で請求せずに、66〜70歳までの間に請求することによって受け取り時期を繰り下げることもできます。これには、「おや?受給期間を短くして何のメリットがあるのだろう」と思われるかもしれませんね。公的年金は終身年金ですから、こうした疑問を持つのも当然です。もっとも、現行の制度では、65歳ではなく66〜70歳までの間に請求をするならば、その請求時点に応じて年金額が増額されるのです。例えば受給開始を5年間遅らせて70歳から年金を受け取る場合だと、年間の受給額を42%もアップさせることができます。老後の収入を増やす方法として、とても有効な手段であるといえます。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0か月~66歳11か月 | 8.4%~16.1% |

| 67歳0か月~67歳11か月 | 16.8%~24.5% |

| 68歳0か月~68歳11か月 | 25.2%~32.9% |

| 69歳0か月~69歳11か月 | 33.6%~41.3% |

| 70歳0か月~ | 42.0% |

(注)増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.7%

もちろん、受給開始を遅らせると、それまでの間は公的年金に頼らずに生計を立てることになります。人によっては老後資金を取り崩すことになるかもしれませんので、これをできるだけ回避する方法も考えておきましょう。それは、ズバリ、「できる範囲で、なるべく長く働くこと」です。シニア世代の人的資本は低下するとはいえ、自分の人的資本を活性化し活用することによって、ある程度の収入を得ることができます。そのうえで、こうして働いて得た収入だけでは日々の生活費に足りないのであれば、その足りない分を老後資金として準備してきたお金で補完することが考えられます。ちなみに、厚生年金に再加入して働き続けることは、厚生年金保険料を労使折半で支払う分、年金受給額を増やすメリットがあることも押さえておきたいポイントです。

老後資金の管理は「増やす」ではなく、購買力の維持を第一に

「公的年金の受け取り方を工夫する」「できるだけ働く」ことによって、極力老後資金を取り崩さずに、日々の生活費を賄うこと。これが、「長生きリスク」への対応の基本的な発想です。そして、手を付けずにおいたお金は、何も子や孫に残すのではなく、将来の医療や介護、高齢者施設への入居費用として使うことを想定しておくのです。それでは、その老後資金についてはどのように管理していくのがよいのでしょうか。「シニア世代のお金の基本観」として最初に説明した内容について、もう少し詳しく考えてみましょう。

❶増やすことを第一に考えない

退職金を手にしたときなど、ある程度のまとまったお金があると、「寝かせておくだけではもったいない。お金に働いてもらおう」などと考えがちです。先ほども触れたように、「長生きリスク」を感じて、焦って投資でお金を増やそうと思う人もいることでしょう。マネー雑誌などを読んで、お金について「何かやらないといけない」という気持ちが芽生えたり、金融取引を始めることで、「何かをやっている」という安心感を持ったりということもあるかもしれません。

ただ、シニア世代にとっては、「老後資金」を使う時期が近づいてきます。しかも、このお金は減らしてもいい「余裕資金」ではありません。一方、「お金を働かせよう」と思っても、自分の思い通りにお金が働いてくれるとは限らないのも事実です。投資には収益を期待できる半面、損失が生じるリスクが伴うからです。若いころであれば、長期投資において仮に損失が生じたとしても、幾度か挽回するチャンスも期待できますが、シニア世代はそういうリスクを取るのに十分な時間はありません。こうした観点から、まとまったお金を一度に投資して「老後資金」を増やそうとすること、高いリスクを取って投資することには慎重であるべきでしょう。

❷購買力を維持する

長い間、持続的な物価上昇を経験していない日本では、50歳代の人であっても、インフレになったら生活にどういう影響があるのか、なかなかイメージしにくいかもしれません。例えば、老後資金として1000万円の預金があるとき、5%のインフレが起こったら、1000万円で購入できるモノやサービスの量はインフレになる前に950万で買えた量にしかなりません。このようにいくら老後資金を準備していたとしても、インフレが起こった場合にはそのお金の価値が目減りし、購買力は低下してしまいます。人的資本が低下し、年齢を重ねながら収入を増やすことが期待できないシニア世代にとって、物価上昇によるお金の価値の目減り、購買力の低下は、無視できません。

そこで、老後資金の購買力を維持するために、資産構成をある程度の物価上昇にも耐えられる形にしておく必要があります。これを安全に行うのであれば、例えば、個人向け国債のなかでも金利のタイプが変動金利の「変動10年」という商品を組み入れることが考えられます(ほかにインフレ対応型の国債として物価連動国債がありますが、2017年2月に予定されていた小口での販売は延期されたままです)。

また運用益が非課税になるNISAやつみたてNISAを活用して株式や株式に投資する投資信託で運用し、物価上昇に耐え得るような資産構成とするのも一案です。ただし、その際に注意すべきは保有する資産全体に占める、こうしたリスク性資産の割合です。これは、次に説明する「リスク許容度」という考え方を踏まえて決めることになります。

リスク性資産との付き合い方

❶リスク許容度の考え方

「老後に株式などのリスク性資産を保有するのは一切禁物」ということがいわれますが、いささかステレオタイプのように思われます。そもそも、どの程度までなら投資によって生じる損失に耐えられるか、すなわち「リスク許容度」を決定づける要素は、単に年齢だけではありません。保有する資産額や投資経験、さらには本人の性格もリスク許容度を左右する重要な要素です。リスク許容度は、人それぞれでまったく異なるのです。

ただ、投資をするにあたっては、どんな人でもまず考えるべきことがあります。それは、自分が保有している資産全体のなかでのリスク性資産の割合です。例えば、1000万円のうちの100万円をリスク性資産に投じるとしたら、仮にそれが半減したとしても950万円が残ります。全体のバランスからみれば、過度にリスクを取っているとはいえないでしょう。しかしながら、100万円が50万円に半減することには耐えられないと思う人もいます。そうした場合は、たとえ投資したお金が半減してしまったとしても自分が耐えられる額(例えば20万円の損失に耐えられるなら40万円)しか投資に回さない、といった具合に、自分のリスク許容度に応じて投資額の割合を考えていきます。

❷現役時代から保有するリスク性資産をどうするか

ところで、老後資金を準備するにあたっては、預貯金だけではなく、株式や投資信託などのリスク性資産を組み込んできた人もいることでしょう。シニア世代にとって、こうしたリスク性資産は、そのまま保有し続けるのがよいのでしょうか、あるいは売却して換金するのがよいのでしょうか。これを決めるのも、前述のリスク許容度です。具体的には、老後資金はどのくらいあるのか、そのなかに占めるリスク性資産の割合、そして自分の年齢や何歳まで働くか、働いて得られる収入などを踏まえて、どの程度の損失にまで耐えることができるかを考えます。もちろん、老後のお金は、増やすよりも購買力を維持することが大事だという視点も加えてください。その結果、例えば個別企業の株式への投資をやめて、相対的に値動きの小さいインデックス型の投資信託に資金を振り向けることや、すべてを現金にして預貯金で管理するということも考えられるでしょう。

❸リスク性資産を換金する場合の注意点

このような形で検討した結果、これまで保有してきたリスク性資産への投資を見直して、換金することに決めたなら、ここにもコツがあります。一度にすべてを換金するのではなく、タイミングをずらしながら少しずつ行うことを考えましょう。相場の天井と底は後から振り返らなければ分からないもので、一度に換金してしまうと後悔を招きかねないからです。これは、投資信託などを購入するときに一度にまとめて購入するのではなく、タイミングをずらしながら少しずつ購入することによって高値つかみを回避するのと同じ考え方です。もちろん、今が「売り時」だと確信したなら、リスク性資産を一度に換金して、定期預金などに移してしまうというのも一つの考え方です。

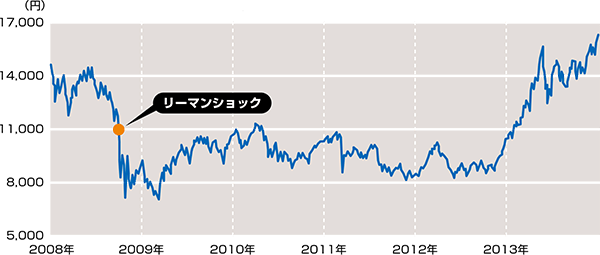

ただし、これに関連して、一つ付け加えておきたいことがあります。それは、もしリスク性資産を換金しようとしている矢先にリーマンショック級の相場の急落が生じたとしても、パニックになって売却を急がないということです。株価が大幅に下落したタイミングで換金したら、その時点で大きな損失が確定してしまいます。ところが、2008年9月のリーマンショックのときをみても、日経平均株価は1万2000円程度の水準からおよそ1か月で7000円台にまで急落したものの、その後、4年程度で元の水準に戻っています。株価がいつも同じように推移するとは限りませんが、相場の急落があったとしても数年といったスパンで換金のタイミングを探るのが無難といえるでしょう。

いずれにせよ、リスク性資産への投資は自己責任で行うものです。経済情勢や市場の動向を確認したうえで、あくまでも自分が置かれている状況や自らの考えに基づいて判断することが大原則。ビジネスの第一線から退くと金融や経済の動きに疎くなるということもあるでしょうが、シニア世代はこれまで準備してきた自分の資産を守るために、現役時代にも増して日本や海外の金融・経済情勢について勉強する必要があります。

60歳になる前に年金の受け取り方を考える

現役時代にはあまり考える機会がありませんが、60歳になる前に必ず考える必要があるのが、年金の受け取り方です。年金については、受け取り時がもっとも大切であることは、年金の目的からしてお分かりいただけると思います。公的年金の受け取り方の工夫については、すでに説明しました。ここでは、企業型や個人型の確定拠出年金の受け取り方を考えてみます。確定拠出年金を60歳以降に老齢給付金として受け取る方法は、大きく、①一時金として一括して受け取る、②年金として定期的に受け取る、の2通りがあります。さらにプランにもよりますが、③①と②両方を組み合わせて受け取ることもできます。

ところで、確定拠出年金では、三つの税制優遇があって、受け取るときにも税金の優遇があることはご存知でしょうか。適用される税制は、受け取り方によって異なるため、①と②のどちらを選択するかによって支払う税金も異なってきます。

①一時金として一括して受け取る場合

確定拠出年金の給付金は勤務先から支給される退職一時金などと合算し、退職所得として課税されますが、勤続年数に応じて退職所得控除が適用されます。退職所得控除額は、図表4のように計算されます。例えば、勤続年数が30年の場合には、退職所得控除額は1500万円になります。

| 勤続年数 | 退職金等控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円未満の場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

②年金として定期的に受け取る場合

確定拠出年金の給付金は雑所得として課税され、公的年金や企業年金などの受給額と合算し、その額に応じて公的年金等控除が適用されます。公的年金等控除額は、図表5のように計算されます。

| 年金を受け取る人の年齢 | 公的年金等の収入金額 | 公的年金等控除額 |

|---|---|---|

| 65歳未満 | 130万円未満 | 70万円 |

| 130万円以上410万円未満 | 収入金額×25%+37.5万円 | |

| 410万円以上770万円未満 | 収入金額×15%+78.5万円 | |

| 770万円以上 | 収入金額×5%+155.5万円 | |

| 65歳以上 | 330万円未満 | 120万円 |

| 330万円以上410万円未満 | 収入金額×25%+37.5万円 | |

| 410万円以上770万円未満 | 収入金額×15%+78.5万円 | |

| 770万円以上 | 収入金額×5%+155.5万円 |

①と②のどちらが支払う税金が少なくて済むかは、一律には決まりません。それぞれの計算式でみたように、いずれも、確定拠出年金の給付額だけでは決まらず、①の場合は、退職一時金、②の場合は公的年金、企業年金などの受け取り額を合算した形で控除額が計算されるからです。例えば、サラリーマンなどである程度の額の退職一時金を60歳で受け取る場合には、一時金として受け取る確定拠出年金の給付金と合算した金額が、退職金控除額を上回ってしまう場合があります。

また、たとえ税制優遇の面では、一時金として受け取る方が有利でも、年金として受け取ることを選択することがあながち間違いというわけでもありません。年金として給付を受けながら、確定拠出年金の運用益は非課税であることに着目して、残高で運用を続けるというのも一案です。

いずれにせよ、受け取り方にこれが正解というものはありません。大切なのは、税制などの基本的な知識を持ったうえで、自分にとって何が適当なのかを考え選択することです。60歳間際で慌てて考えるのではなく、少し余裕を持って考えてもらいたいポイントです。むしろ、この年金の受け取り方を考えることから、老後資金の管理全般にまで意識が向かっていくかもしれません。

大切なのは収支をコントロールすること

最後にひと言。「長生きリスク」を抱えることは、私たちにとって必然ではありますが、「支出が収入を上回らない」ように生活することができれば、そう簡単に「長生きリスク」が現実のものとなるとは考えられません。「長生きリスク」への対策としては、なにかと、収入を増やすことに目が向かいがちですが、最終的には「収入>支出」を維持すること、すなわち収支をコントロールすることが大切です。

この点、老後は、自然と支出が減るものだろうと思っている人も多いかもしれませんが、仮にそうであっても、支出が収入を上回らないという保証はどこにもありません。老後の支出についても、きちんと考えておく必要があります。

支出は、個々人の暮らしぶりによって異なりますから、まずは自分の現在の生活を出発点に、老後の支出をイメージしてみてください。

それと同時に、無駄な支出がないかも点検してみましょう。「収入>支出」は、収入を増やすことだけでなく、支出を減らすことによっても実現できるからです。

このようにして、老後に「収入>支出」を維持できるかを点検してみましょう。そのうえで、収入を増やす必要があるのなら、本稿で紹介したことなどを参考に、働くこと、年金の受け取り方を工夫することなどを考えてみてください。