Let'sチョイ読み!お金の知恵の活かし方

使い方で異なるクレジットカードの支払方法と手数料

初心者向け

- ローン・クレジット

タグ(キーワード)

- 分割払い

- リボ払い

- 失敗しないために

支払方法の種類

お店で商品を購入して、クレジットカードを提示すると「何回にしますか?」、「一括でよろしいですか?」と聞かれたことはありませんか?

クレジットカードでは、様々な支払方法の中から、自分のニーズにあった支払方法を指定することができますが、支払方法により、手数料(実質的には金利)がかかる場合とかからない場合があります。

| 種類 | 支払方法 | 手数料の有無 (一般的な場合) |

|---|---|---|

| 翌月一括払い | 毎月の締切日までの利用額を、翌月の引き落とし日に一括で支払う。 | 無 |

| 2回払い | 毎月の締切日までの利用額を、翌月と翌々月の2回に分けて支払う。 | 無 |

| ボーナス一括払い | 直近のボーナス時(夏は6、7、8月、冬は12、1、2月)に一括で支払う。 | 無 |

| 分割払い (2回払いを除く) |

利用額と手数料を指定した支払回数で分割して毎月支払う。 | 有 |

| リボ払い (リボルビング払い) |

利用額にかかわらず、毎月一定額を支払う。 | 有 |

カード会社によっては、他の支払方法(ボーナス2回払い、ボーナス併用分割払いなど)もあります。

手数料がかからない支払方法

基本は、手数料のかからない次の3つの支払方法を選ぶとよいでしょう。

- 翌月一括払い

- 2回払い

- ボーナス一括払い

そのうえで、「カードの利用金額が少ない時は翌月一括払いにする」「1回の利用が毎月の給料で支払可能な金額を超えている時は2回払いにする」というように、状況に応じて賢く使い分けましょう。例えば、電化製品や海外旅行など、2回でも支払負担が大きい、という場合にはボーナス一括払いを考えてみましょう。このとき、数ヶ月後のボーナスだけをあてにするのではなく、利用金額をボーナス一括払い月までの月数で割って、その金額を毎月の給与から貯めておければ、手数料の負担なく、分割払いと同様に毎月の支払額を均すことができるでしょう。

分割払いとリボ払いの違い

ボーナス一括払いでも厳しいという場合には、分割払いかリボ払いを利用することにより、1回の支払額を抑えることができます。ただし、手数料がかかるため、支払う総額は利用金額より増えてしまいます。まず、この2つの支払方法の違いを理解しましょう。

分割払い

- 買い物ごとに支払回数を指定する(最初に支払回数が決まる)。

- 利用金額(元金)にかかる手数料(利用金額×一定率)を各回に分けて負担する。

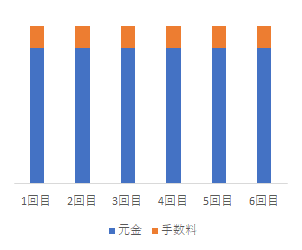

毎月2万円+分割された手数料を支払い

分割払いの場合、買い物ごとに支払額が計算されます。多く利用すればその分毎月の支払額も増えていきます。上の例で、同じ日に同じ分割払いでもう一つ同じ金額の商品を購入したとすると、毎月の支払額は4万円+手数料となります。

リボ払い

買い物ごとの金額や回数にかかわらず、利用残高(元金)などに応じて毎月の支払額が決まる。支払額の決まり方は「残高スライド方式」と「定額方式」が代表的です。

- 残高スライド方式

- 利用残高のランクに応じて元金返済分が増減。これに利用残高にかかる手数料(利用残高×一定率)が加わる。利用残高が増えると、ランクが上がって毎月の支払額が大きく増えることがある。

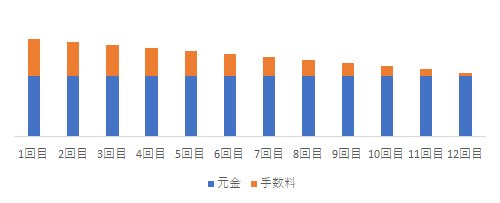

- 定額方式

- 元金返済分は利用残高に関係なく一定。これに利用残高にかかる手数料(利用残高×一定率)が加わる。利用残高が増えれば、支払回数が増える。

毎月1万円+残高に対する手数料を支払い

定額方式の場合には、他の買い物が加わっても、毎月の元金返済分は変わりません。上記の例に12万円が追加されても、毎月の支払額は1万円+手数料です。ただし、支払いが終わる時期は先へ延びて(この例では24回目にまで)、利用残高が増えた分、手数料の負担も増えます。

複数回に分けて支払う点は同じでも、支払回数をあらかじめ決める分割払いに対して、リボ払いは利用残高がゼロになるまで元金返済分と手数料を支払い続けます。新たな買い物をすると利用残高が増えるため、支払期間が長くなるうえに、手数料の負担が大きくなりがちです。

分割払いやリボ払いを安易に利用しない

分割払いやリボ払いで失敗しないために、次のようなことを心がけましょう。

リボ払い専用カードにご注意

最近では、利用したものは原則すべてリボ払いという「リボ払い専用カード」があります。毎月の支払額は少なくなるため、ついたくさん買い物をしてしまいがちですので、リボ払い専用カードの利用には十分注意しましょう。

最初から分割払いやリボ払いを指定する場合はよく考えてから

店頭では一括払いにした場合でも、引落日前であれば、カード会社を通じて分割払いやリボ払いに変更することも可能です(中には変更は不可という会社もあります)。利用時は一括払いを指定し、その月の支払額が多くなってしまったという時にだけ、後から分割払いやリボ払いに変更するかたちで利用するのも一案です。

利用した分を返し終わるまで次の分割払いやリボ払いは使わない

いつの間にか利用残高が増えてしまった、という事態に陥るのは、やはり毎月の支払額に余裕があると思ってしまうためです。いったん分割払いやリボ払いを利用したら、その利用分を返済し終わるまでは次の分割払いやリボ払いを使わないようにするのも一手です。

繰上げ返済をする

まとまったお金ができたら、分割払いやリボ払いの利用分を予定よりも早期に返済(繰上げ返済)してしまいましょう。リボ払いは、残高が少なくなるほど手数料も少なくて済みますし、分割払いについても、早期に返済することで、支払う手数料の総額を少なくできます。

クレジットカードの分割払いやリボ払いは便利な機能ですが、同時に、手数料がかかる「借金」と同様のものだ、ということは肝に銘じて利用しましょう。安易に利用しないこと、利用した場合には、なるべく早期に返済することを心がけてください。

執筆者:伊藤魅和