Let'sチョイ読み!お金の知恵の活かし方

そのリスクにどうやって備えますか?

初心者向け

- 保険

- 病気、けが

タグ(キーワード)

- 保障ニーズ

- 保障額

- 公的保険(保障)

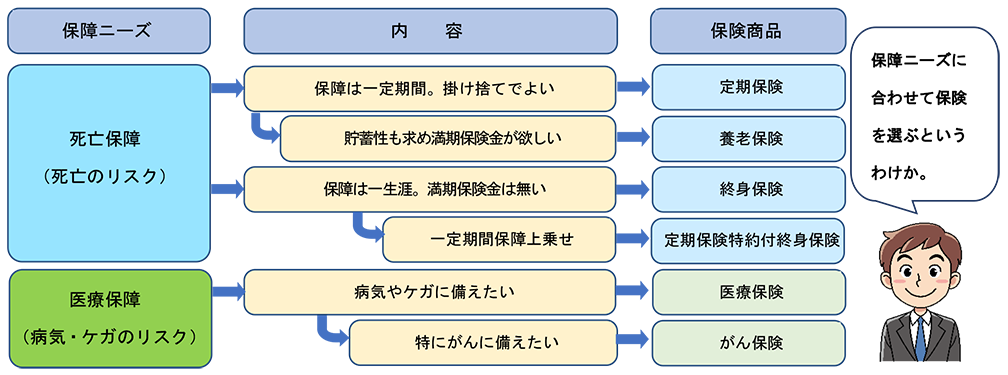

保障ニーズに合った保険を選択

「保険って、何に入ったらいいのかな…?」と漠然と考えているあなた。確かに、病気、ケガ、事故、災害など、人生にはさまざまなリスクがつきものです。たとえリスクが現実になっても、小さな損失で済むのであれば、預貯金などで対応できるかもしれません。でも、いったん起きるとまとまったお金が必要になるリスクもあります。そんな場合に重要な役割を果たすのが保険です。

「でも、保険っていろいろあって、どれに入ったらいいかわからない…?」という人も多いことでしょう。確かに保険にはさまざまな商品があります。数多くの商品の中から自分に適したものを選んで加入しなければなりません。ただ、そうは言っても個々の保険商品について、「これは必要」、「これは要らない」と考えていくと、きりがありません。保険商品を選ぶ際のコツは、まず自分にはどのようなリスク、言い換えれば保障ニーズがあるのか、そしてそれを満たすためにどの程度のコストを負担するのか、を考えることです。そして、その保障ニーズ(保障額)に対応した保険を検討していきましょう。

保障ニーズと、それに対応した保険を簡単にまとめると、次の図のようになります。

このほかに、老後の生活保障のための「個人年金保険」、自動車事故等に備えた「自動車保険」、火災・地震に備えた「火災保険」、「地震保険」、賠償責任を負うリスクに備えた「個人賠償責任保険」などがあります。

保障額はいくら必要?

続いて、いくらの保険に入るか、つまり保障額(保険金・給付金)はいくら必要なのか、ここでは、死亡保障と医療保障について考えていきましょう。共通の考え方は「公的な保障、企業による保障や、自分の貯蓄ではまかなえない分を保険で備える(補う)」というものです。

死亡保障

独身のうちは、親を経済的に援助している人などを除いて、自らの死亡時に誰かに多くのお金を遺すニーズは少ないのではないでしょうか。そうであれば、多くの死亡保障は必要ありません。一方、結婚、子どもの誕生となると、家族のために死亡保障の必要性が高まります。特に子どもが生まれると、その子が独立するまで、多くの養育費や教育費が必要となるのが一般的です。

ただし、死亡したときには、公的な年金制度から遺族基礎年金・遺族厚生年金などが給付されます。また、企業から死亡退職金などが支給されるケースもあります。そこで、必要な遺族の生活費や別途必要な支出の総額から、遺族年金や死亡退職金(勤務先にある場合)などの収入を差し引き、その不足分を必要保障額と考えるのが適切なアプローチとなります。

医療保障

病気やケガで治療を受けたときなどの医療費については、健康保険などの公的な医療保険からの給付があるので、すべて自己負担となるわけではありません。公的医療保険での自己負担は、通常は、実際にかかった医療費の3割ですし、長期入院した場合でも、自己負担が軽くなるよう、「高額療養費制度」があります。これは、1カ月にかかった医療費の自己負担額が高額になり、一定の金額(自己負担限度額)を超えた場合に、その超過分が払い戻される制度です。たとえば、年収が約370万円~約770万円の人であれば、1カ月の医療費が100万円であったとしても、自己負担額は約9万円となります。ただし、「差額ベッド代」や「入院時の食事代の一部負担」、「保険適用外の治療費」などは高額療養費制度の対象になりません。

このように医療保障についても、公的保障を基本として、加齢であるとか、生活習慣病の心配が増してきたといった、自分や家族の状況を踏まえたうえで、不足があれば医療保険などで準備しておくとよいでしょう。

一度備えて終わりではありません

保障ニーズは、家族構成や収入、ライフプラン等によって異なります。これらは、決して固定的なものではなく、その時々で変わり得るものです。ですから、いったん保険に加入して終わりとせず、定期的に、自分と家族の状況に照らし合わせて、必要な保障内容を見直していくことが大切です。