新型コロナによる お金の新しい生活様式

家計管理のポイントを学ぶ

新型コロナによる生活様式や価値観の変化に伴い、家計の収支バランスや支出構成にも変化が起きました。

コロナ禍でも持続可能な家計を営むために、家計管理の重要性や管理のポイントを金融広報アドバイザー※にうかがいました。

- 金融広報中央委員会会長からの委嘱を受け、各地において暮らしに身近な金融経済等に関する勉強会の講師をつとめたり、生活設計や金銭教育の指導等を行う金融広報活動の第一線指導者です。

新型コロナによる生活の変化が家計に与えた影響とは

新型コロナウイルス感染症(以下、新型コロナ)が拡大した2020年、ステイホームや三密回避、テレワークなど、生活様式や働き方、価値観が大きく変化し、家計にも強く影響が及びました。

収入面での影響は、飲食・宿泊業や娯楽業の減少幅が大きいなど、業種により大きく異なるようですが、新型コロナが家計に与えた大きな影響は、消費活動の極端な縮小です。

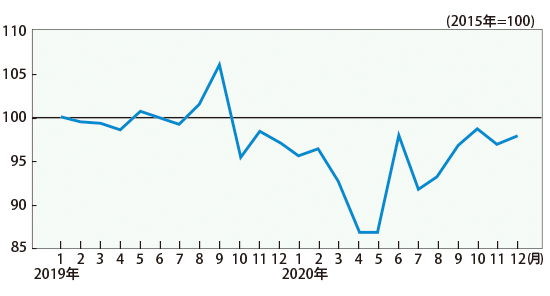

総務省が発表した家計消費支出を見ますと、2020年2月下旬に新型コロナが拡大すると急激に減少し始め、緊急事態宣言が発令された4月と5月は、さらに大幅に減少しました【図表1】。5月の消費支出は前年同月比で16.2%の減少となり、リーマンショック時の6.0%の減少を大きく上回ります。

- (出所)

- 総務省「家計調査報告(2020年12月分)」を基に作成

- https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf

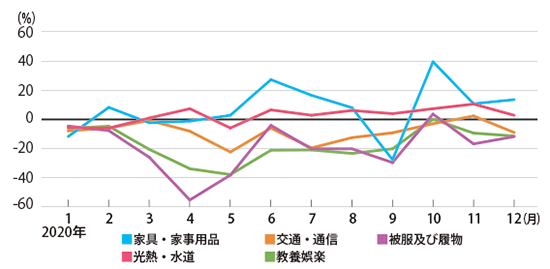

支出面では、これまで意味があると考えていた支出がそうではなくなるなどの価値観の変化やステイホームに伴い、通信費用の増加、交通・通信費や光熱・水道費など固定費の変動といった新たな動きが見られます。具体的な家計消費支出品目の内訳を見てみましょう【図表2】。

月によってばらつきはありますが、減少傾向にある主な品目は「交通・通信」、「被服及び履物」、「教養娯楽」です。ステイホームで不要不急の外出が控えられたことで、衣類の購入や旅行・宿泊等への支出が減少したことなどが理由として考えられます。一方、「家具・家事用品」と「光熱・水道」などは増加しており、自宅で過ごすことが多くなったため、生活を充実させる消費へと支出先をシフトしている様子がうかがえます。

- (出所)

- 総務省「家計調査報告(2020年12月分)」を基に作成

- https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf

また、消費行動において顕著な動きは通信販売(以下、通販)の増加でしょう。総務省の「家計消費状況調査」によると、2020年12月における通販の支出額は、前年同月比で20%以上も増加しています。新しい生活様式として通販の利用が推奨されている中、今後も通販は家計管理の重要な対象項目になると思われます。

家計対策の第一歩は実情を把握して問題点を知ること

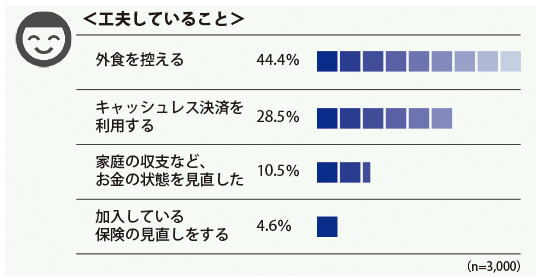

日本FP協会の「くらしとお金に関する意識調査2020」によると、現在の収入・預貯金に対する不安は約6割、支出に対する不安は約5割の人が感じており、将来への不安は、さらに高い割合となっています。新型コロナの収束が見えず、先行きの見えない状況下では、こうした不安を感じるのも仕方ありませんが、そこには不安を駆り立てる別の要因もあるように思われます。

同調査の「コロナ禍において支出面で工夫していること」を見ると、「家庭の収支など、お金の状態を見直した」と回答した方は約1割しかいません【図表3】。

自分の家計の状況を把握しないまま「食費が増えたからおかずを減らす」、「収入が減ったからおこづかいを減らす」といった計画性のない節約ではゴールが見えず、不安の抜本的な解消にはつながらないと思います。

- (出所)

- 日本FP協会「くらしとお金に関する意識調査2020」

- https://kyodonewsprwire.jp/prwfile/release/M103734/202012148587/_prw_PR1fl_fEnjn14p.pdf

長い人生の中では、家計に余裕のある時期もあれば厳しい時期もあります。一時的な山谷に一喜一憂することなく、新型コロナのような不測の事態が起きたらまず、冷静に家計の実情を把握して問題点を洗い出し、その解決に向けて適切に改善を行うことが大切です。

家計について受ける多くの相談で、私が「よい家計管理をしている」と判断する基準は2つあります。

- 家計管理に家族ですり合わせた目的を持たせている。

- 家計の実情を家族で共有している。

①の「目的」とは、一般的にはライフプランが当てはまります。常日ごろから、住宅購入や子どもの進学など、今後どんなイベントを予定しているのか、その費用はどれくらいなのかを家族で話し合います。このライフプランは、ライフステージに合わせて定期的な見直しが必要となりますが、新型コロナのような外部環境の急な変化によって、変更を強いられることがあります。そういうときこそ、冷静かつ柔軟に受け止め、日々の収支を把握したうえで、改めて家族全員で価値観や優先順位をすり合わせるなど、家計の実情に向き合うことが大切です。

上記の①と②の2つが成り立っていれば、常に適切な対策が行えると思います。

実際、金融広報中央委員会の「家計の金融行動に関する世論調査(2020年)」では、生活設計や資金計画を「立てている」と回答した世帯が前回調査比で上昇しており、意識の高まりが見てとれるところです。家族全員が在宅しているご家庭も多い今こそ、家計の実情について話し合い、問題点や改善方法を共有し、ライフプランやキャッシュフロー(収入・支出などお金の流れ)を見直すよい機会かもしれません。

家計管理を新しい生活様式に最適化するためのポイント

家計管理は生活環境や社会の変化に合わせて改善し、最適化していくことが望ましく、状況によってはライフプランやキャッシュフローの見直しも必要です。新型コロナによる家計への影響は家庭によって差がありますが、生活環境や消費行動が大きく変化したことから、この機会に家計管理の最適化を行うべきと考えます。不測の事態にも負けない、持続可能な家計を営むためのポイントをお伝えします。

①収支バランスのチェック

まずは、家計の大動脈といえる収支バランスをチェックしましょう。

支出が収入以内に収まっているのかなど、家計が健全に成り立っているのか把握します。ここで、「思ったほど支出が増えていない」、あるいは「支出が減っていた」と感じる方も少なくないのではないでしょうか。食費などは、ステイホームで頻繁な消費行動を伴うため、支出は増加したものと思いがちですが、実際は外出自粛による交通費や外食費、旅行費など比較的金額の大きな出費が減少しているためと考えられます。ただし安心は禁物です。新型コロナの状況によっては、さらなる厳しい影響を家計にもたらす可能性も否定できません。万一に備えて少しでも貯蓄に回していくことが大切です。

②各支出項目の見直し

次に、各支出項目の見直しについてですが、削減のターゲットにしがちなのは食費や娯楽費、おこづかいでしょう。

しかし、単純に削減することはお勧めできません。どれも「意味のある支出」かもしれないからです。私が考える 「意味のある支出」とは、 「費用対効果が高い」、「家庭内で需要が高い」ものです。収入の範囲で大事にしている価値観にお金を使い、健全な生活や家庭を営むようにすることも、家計管理の大切な役割ではないでしょうか。新型コロナで生活に制限を受け、 ストレスフルな日々を送っているのに、さらにストレスを増やしては元も子もありません。しかも、先が見えない中、我慢しながら節約を続けなければならないので、つらく長続きしにくいものです。

したがって、住宅ローンや家賃、通信費、保険料など定期的に支払う必要のある固定費を見直しましょう。ふだん注目することが少ない支出なので、結構無駄が見つかります。節約効果が高いうえ、一度見直したら放っておいても効果が続くのも大きな魅力でしょう。例えば「車に乗る頻度が減ったから自動車保険を見直す」、「優待サービスが必要なくなった年会費の高いクレジットカードを解約」など、まずは自分の新しい生活様式に合わせた見直しをしてみてはいかがでしょうか。

消費行動の変化による支出をしっかり把握するなら、新たな管理項目を設定するとよいでしょう。テレワークによる出費が続くなら 「テレワーク経費」 、通販を頻繁に利用するなら「通販費」を設定すれば、管理がしやすく現状を正確に把握できると思います。そのほか不確実性が高く振り幅の大きいボーナスをあてにした支出構成は危険です。ボーナス払いなどを見直すことは、リスク回避に有効です。

最近「いざというときのための予備費や貯蓄はどれくらい必要か」とよく聞かれます。それだけリスク管理の意識が高まっているのでしょう。家族構成やライフスタイル、ライフプランなどによって異なるので一概には言えませんが、収入の大きな変化などにも生活を破綻させず対応できるよう、生活費の半年分くらいは備えておきたいものです。まとまった額を確実に貯めるなら、収入から必要なお金を先取りする「天引きスタイル」をお勧めします。ただし、先取りの金額や貯蓄のペースは、ランダムに行わずライフプランをきちんと計算して決めましょう。

家計のピンチにやるべきこと、やってはいけないこととは?

これから先、失業や大幅な収入の減少、病気など思いがけない大きな支出によって、家計が苦しくなることがあるかもしれません。そのようなとき、家計管理の見直しをさらに徹底して「生活のダウンサイジング」を行うのも対策の一つです。車を手放してカーシェアリングを利用したり、家賃の安い部屋へ移るなど、できるだけ固定費を削減するとよいでしょう。

また、ライフプランの見直しも必要になってくるかもしれません。例えば住宅購入の予算や居住エリアを見直したり、同じ私立への進学でも学費の安い学校を検討したり、家族内で優先順位を決めて調整するとよいでしょう。

そして、家計がピンチのときこそ、カードローンなどの安易な借金やリボ払い、住宅ローンの滞納などは、負のサイクルにはまってしまう可能性が大きいので避けましょう。金融機関へ早めに相談したり、公的サポート制度を活用したりすることをお勧めします。

また、「簡単に儲かる」などといった広告や勧誘に惑わされないよう気を付けなくてはなりません。

家計管理を見直すチャンスとして前向きにとらえてほしい

アフターコロナがいつ訪れるのか、そのとき生活様式がどう変わるのか、そして家計にどのような影響を与えるのか、まだ誰にもわかりません。そのような先行きの見えない中では、リスク管理の意識を高く持つべきですが、この状況を過度に不安がらず、家計管理を見直す機会として前向きにとらえていただきたいと考えています。適切な家計管理は、どのような事態に直面しても持続可能な家計を営むための安心・確実な頼れる「保険」なのです。今回のこのセミナーをきっかけに、皆さまの家計管理が不測の事態に負けない強い「保険」となることを願っています。

今回のまとめ

- 家計対策の第一歩は実情を把握して問題点を知ること。

- 不測の事態にも負けない家計管理のポイントは「収支バランスのチェック」、「各支出項目の見直し」。

- 住宅ローンや家賃、通信費、保険料など固定費の見直しは効果が大きい。

丸山高信(まるやま・たかのぶ)

![]()

本コンテンツは、金融広報中央委員会発行の広報誌「くらし塾 きんゆう塾」Vol.56 2021年春号(2021年(令和3年)4月発刊)から転載しています。

広報誌「くらし塾 きんゆう塾」目次