個人型確定拠出年金

iDeCo初心者が知っておきたい商品選び

掛金の運用先の商品は自分で選ぶ

iDeCoは「長期」「積立」「分散」の考え方を取り入れて、リスクを抑えながら運用によって老後資金を効率的に準備できる仕組みになっています。まず、iDeCoで積み立てたお金は、60歳になるまで引き出せません。「長期」の運用が前提になっている制度なのです。積立額(掛金)は、個人の働き方などに応じて設定された年間限度額の範囲内で、加入者自身が決めます。毎月同額ずつ積み立てる場合だと、例えば企業年金のない会社員の場合(企業型確定拠出年金もない場合)、月2万3000円、公務員であれば月1万2000円が掛金の上限額となります。最後の「分散」は、掛金を運用する金融商品(以下「運用商品」といいます)を組み合わせることによって行います。運用商品の組み合わせを決めるのも加入者自身です。

ところで、積立額を幾らにするかは、iDeCoで貯めたお金は60歳まで引き出せないことを押さえたうえで、無理のない金額にすればよいのですが、運用商品を決めるのはなかなか難しいと感じる人が多いようです。とくに、これまで投資の経験がない人だと、銀行や証券会社などの金融機関(運営管理機関)から送られてくる説明資料を読み込んで、そのなかから数本を自力で組み合わせることなど、至難の業のように思えるかもしれません。とはいえ、せっかく老後資金を用意する「覚悟」を決めたのですから、ここで挫折してしまうのはもったいないことです。

元本確保型商品と投資信託の2種類がある

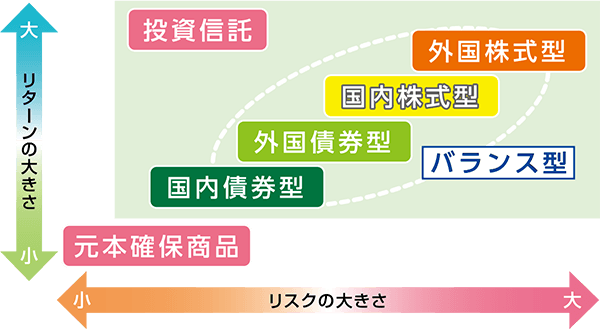

運用商品選びが難しいと感じる最大の理由は、そもそも「商品の内容がよくわからない」からではないでしょうか。多くの金融機関ではiDeCo向けに10〜20本程度の商品を用意しています。いろいろな名称が付いていますが、各金融機関が取り扱う商品を大まかに整理すると、図表1の①〜⑥のように六つの項目に分けることができます。まずは、この分類を把握しましょう。

- 元本確保型

- ①定期預金、保険

- 投資信託

-

株式 債券 株式や債券など 国内 ②国内株式型 ③国内債券型 ⑥バランス型 外国 ④外国株式型 ⑤外国債券型 (注)上場不動産投資信託(REIT)に投資する投資信託を取り扱う金融機関も少なくありませんが、説明の簡素化のために省略しています。

最初に押さえておきたいのは、その商品で運用した結果、元本割れするリスクがあるか否かという点です。これにより「①」と「②〜⑥」の二つのグループに分かれます。「①」は元本確保型の商品。満期まで保有すれば元本割れがないという意味で、安全・確実に運用できます(定期預金はいつ解約しても元本割れはしません)。これに対し、「②〜⑥」はすべて投資信託という金融商品です。投資信託は皆さんから集めた資金をファンドマネージャーという運用のプロが、事前に定められた方針に則って株式や債券など値動きのあるものに分散投資する商品です。運用がうまくいけば元本確保型より高い収益を得ることができますが、運用がうまくいかないと元本割れになってしまうことがあります。

投資信託は投資対象によりリターンとリスクが異なる

では、投資信託の種類をみてみましょう。投資信託は大きく二つの観点から分類できます。一つはその商品が投資対象とする資産による分類です。投資対象となる資産の代表格は「株式」と「債券」。図表1では株式に投資する「②・④」のグループと、債券に投資する「③・⑤」のグループに分かれます。

もう一つは、どの地域に投資するかという点での分類です。投資対象となる地域は大きく「国内」と「外国」に分かれます。前述の「株式」と「債券」という資産による分類と、「国内」と「外国」という地域による分類を掛け合わせると、②〜⑥は、②国内株式型、③国内債券型、④外国株式型、⑤外国債券型に分かれます。

このように分類する理由は、投資信託がどの資産(株式か債券か)や地域(国内か外国か)を投資対象とするかにより、期待できるリターンと想定しておかなければならない損失のリスクが大きく異なるからです。各資産・地域を投資対象とする投資信託のリターンとリスクの関係は図表2のようなイメージとなります。一般に、投資では高いリターンを期待すると、想定すべき損失リスクも大きくなります(反対にリターンをあまり追求しなければ損失のリスクも抑えられます)。図表2は、債券よりも株式、国内よりも外国の資産に投資する方が、高いリターンを期待できる反面、想定しなければならない損失のリスクも大きくなることを示しています。

また、図表1の「⑥」は、一般に「バランス型」といわれる種類の投資信託です。②〜⑤のように特定の資産と地域を選んで投資するのではなく、1本で複数の資産、地域を組み合わせて投資するものです。

投資スタイルによる分類も押さえよう

投資信託を対象資産と地域により5種類に分類できましたが、さらに違う角度からの分類を加える必要があります。それは運用スタイルによる分類で、「パッシブ型」と「アクティブ型」の2種類があります。同じ国内株式型の投資信託でもパッシブ型の運用を行うものと、アクティブ型の運用を行うものがあるということになります。

パッシブ型は、投資対象とする市場の動きを示す代表的な指標(インデックス)と、同じ値動きを目指して運用する手法です。インデックス型ともいわれます。例えば、国内株式型でパッシブ型の運用スタイルでは、「日経平均株価」または「TOPIX(東証株価指数)」といった指標と連動する値動きを目指すものが多くみられます。

一方、アクティブ型は投資対象とする市場のインデックスを中長期的に上回る運用成果を目指します。例えば、主に国内株式に投資する投資信託であれば、日経平均株価やTOPIXを上回るリターンを得ることを目指します。そのためにファンドマネージャーなどの運用の専門家が、独自の視点と分析で高い成長性が期待できる銘柄(企業の株式)を複数選んで運用します。

資産分散によりリスクを軽減

さて、運用商品の大まかなイメージを理解できたところで、ここから先は実際に運用商品を選ぶ手順をみてみましょう。まず、考えたいのが資産配分です。具体的には、掛金を(ア)元本確保型と投資信託とにどのような配分で振り分けるか、(イ)さらに投資信託のなかでも、異なる投資対象にどのような割合で振り分けるかを考えます。

資産配分を考える理由は、元本確保型商品と投資信託とで、また前述のとおり、投資信託のなかでも投資対象によって期待できるリターンと想定すべき損失リスクが異なるからです。例えば、掛金すべてを定期預金だけで運用するのはどうでしょう。元本割れしない点で確実な運用ではありますが、投資信託で運用するのに比べてリターンは期待できません。ある程度のリターンを期待するなら、投資信託での運用も考えたいところです。一方、掛金すべてを外国株式型の投資信託で運用するのはどうでしょう。確かに期待できるリターンは最も大きい運用方法ですが、反面、想定すべき損失リスクも大きくなります。

そこで、投資信託で運用する場合には、投資対象となる資産・地域を一つに集中させるのではなく、複数の投資対象に振り分けることを考えてみます。一つの資産や地域に集中して投資信託を選ぶと、それが値上がりすれば大きな利益が得られますが、値下がりすると損失も大きくなります。一方、異なる資産や地域に分散する形で投資すると、複数の投資信託のうち、どれかが値下がりしても、ほかの値上がりにより損失のカバーが期待でき、全体として大きな値上がりは期待できないかわりに、値下がりのリスクも小さくなるのです。

こうした分散投資は、積み立てで長期的に続けるほど効果が高まります。最初に説明したように、iDeCoは制度として長期に積み立てをする仕組みになっているので、商品選びの際に異なる複数の投資対象に分散投資するように投資信託を組み合わせれば、リスクを抑えつつ、一定の成果も期待しながら老後資金作りができると考えられます。

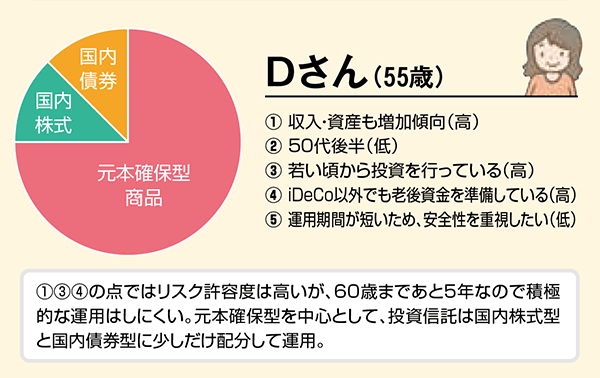

リスク許容度をチェックして資産配分を考える

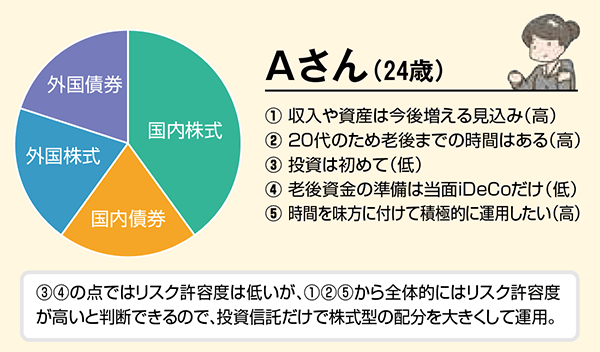

それでは、どのような配分を目指すべきなのでしょうか。そのときに考えたいのが自分のリスク許容度です。リスク許容度とは「どの程度のリスクが取れるのか」をいい、図表3の①〜⑤に掲げたとおりいろいろな側面から総合的に判断する必要があります。このうち「リスク許容度が高い」と判定したものの数の方が多ければ、株式型の投資信託の配分を多くしてもいいかもしれません。「リスク許容度が低い」と判定したものの方が多ければ、株式型の投資信託の配分を少なくすることに加えて、元本確保型の商品を組み入れることも考えられます。

| リスク許容度が低い | リスク許容度が高い | |

|---|---|---|

| ①今後の収入や資産が増加する見通し | あまり増えない | 増える |

| ②年齢 | 高い | 低い |

| ③投資経験 | 少ない | 多い |

| ④iDeCo以外での老後資金の準備 | していない | している |

| ⑤性格(投資に対する考え方) | 安定指向 | リスク指向 |

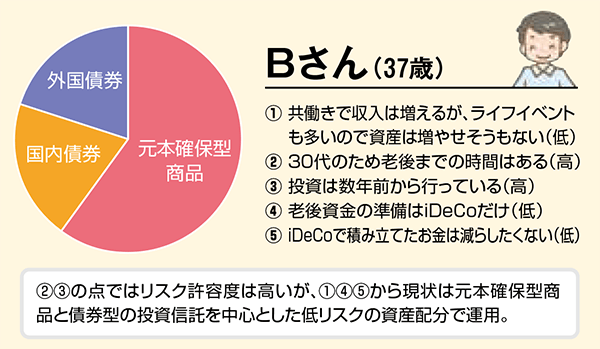

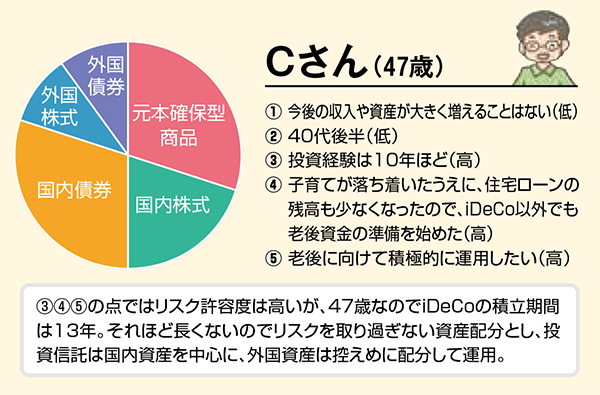

リスク許容度を考慮した資産配分の例が図表4です。これらを参考に、現状の自分のリスク許容度に応じた資産配分を考え、それぞれの投資対象ごとに商品を選んでいきましょう。金融機関によっては、国内株式型、国内債券型、外国株式型、外国債券型のそれぞれについて、複数本の投資信託を揃えているケースがあります。その場合、運用方法がパッシブ型かアクティブ型かをまず確認しましょう。パッシブ型とアクティブ型とでは、アクティブ型の方が高いリターンを期待できる一方、想定すべき損失リスクも大きくなるからです。悩んだ場合には、運用にかかる手数料が安いパッシブ型を選んだほうが無難だといえます。

(実際の資産配分はご自身のリスク許容度に応じて考えてください)

(低)はリスク許容度が低い、(高)はリスク許容度が高いことを示す。

ところで、iDeCoの運用商品を選ぶ際には、iDeCo以外の保有資産も含めた全体のバランスを考慮することも重要です。これまで元本確保型の金融商品しか持っていなかったという人は、iDeCoでは投資信託での運用にチャレンジしてみるのもよいでしょう。自分で資産配分を考えるのが難しければ、バランス型の投資信託が選択肢になります。また、一度決めた商品や資産配分は年1回であれば変更することができます。このため、例えば、投資経験が無いので最初は元本確保型の割合を多くしたという人でも、投資に慣れてきたら投資信託の配分を多くすることなどを考えてみるのもよいでしょう。