介護にまつわる基礎知識 ~介護保険、成年後見、福祉サービス~

介護保険料の具体例

介護保険料の計算の方法は、健康保険と国保で異なります。健康保険の場合は当該年の収入(月収入と賞与等)に応じて保険料率を計算しますが、国保の場合は前年の所得を基に計算します。公的年金は、公的年金収入から公的年金等控除額を引いた雑所得を基に計算します。

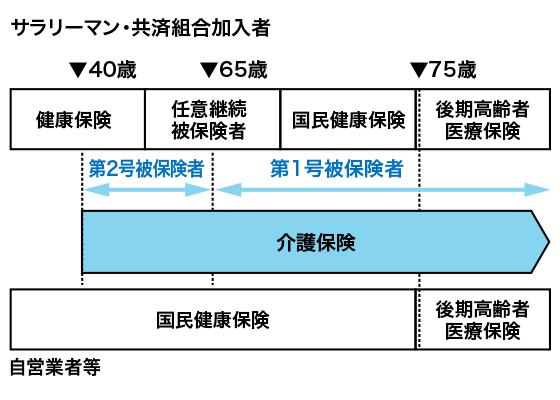

40歳以上65歳未満の人の介護保険料

| 夫婦の年齢 | 加入健康保険等 | 給与(月) | 賞与 (年2回) |

|---|---|---|---|

| 夫(豊) 50歳 | 協会けんぽ 介護保険料率 1.57% (事業主と折半) |

標準報酬月額 410,000円 |

標準賞与額 700,000円 |

| 妻(美子) 47歳 | 専業主婦 | - | - |

| 子(正) 17歳 | 高校生 | - | - |

| 鈴木豊さんの介護保険料(月) | = 410,000円×1.57%×1/2 → 3,218円 |

|---|---|

| 賞与(回) | = 700,000円×1.57%×1/2 → 5,495円 |

| → | 1年分の介護保険料 | = 3,218円×12月+5,495円×2回=49,606円 |

|---|---|---|

| → | 豊さんに扶養されている47歳の美子さんの 介護保険料の負担はない。 |

|

| 夫婦の年齢 | 加入健康保険等 | 退職時の給与(月) |

|---|---|---|

| 夫(実) 60歳 | 協会けんぽの 「任意継続被保険者」 介護保険料率 1.57% (全額自己負担) |

標準報酬月額 410,000円 |

| 妻(正子) 57歳 | 専業主婦 | - |

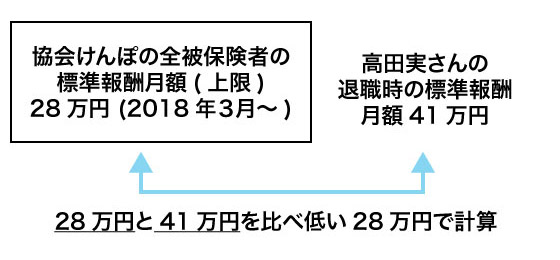

退職すると健康保険の被保険者の資格を喪失しますが、被保険者期間が2ヶ月以上(共済組合期間は1年以上)あった場合、退職日の翌日から20日以内に手続きをすると任意継続被保険者となり、継続して2年間任意継続被保険者になれます。自己負担割合は在職時と同じ3割ですが、保険料は全額自己負担です。本人の退職時の標準報酬月額と28万円(協会けんぽの任意継続被保険者の標準報酬月額の上限は28万円<2018年度>)と比べ、低い額で介護保険料を計算します。

| 高田実さんの 介護保険料(月) |

= 280,000円×1.57%=4,396円 |

|---|

| → | 1年分の 介護保険料 |

= 4,396円×12月=52,752円 |

|---|---|---|

| → | 実さんに扶養されている57歳の正子さんの 介護保険料の負担はない。 |

|

| 夫婦の年齢 | 加入健康保険等 | 前年の総所得 |

|---|---|---|

| 夫(太郎) 50歳 | 国民健康保険 所得割2.19% 均等割額13,100円 上限160,000円 |

3,000,000円 ※ |

| 妻(花子)47歳 | 専業主婦 | - |

| 子(孝)17歳 | 高校生 | - |

- 総所得金額は、前年中の総所得金額に山林所得や分離課税の所得金額などを加算した額。

| 所得割額 | 3,000,000円×2.19%=65,700円 |

|---|---|

| 均等割額 | 13,100円×2人(太郎さん+花子さん)=26,200円 |

65歳以上の人の介護保険料

65歳以上の介護保険料は合計所得金額に応じて決まり(年金・給与・事業等の所得=収入から必要経費を引いたもの)、扶養控除や基礎控除などの所得控除前の金額です。

| 給与所得控除額 | 公的年金等控除額 | ||

|---|---|---|---|

| 給与等の収入金額 | 給与所得控除額 | 公的年金等の収入金額 | 公的年金等控除額 |

| 180万円以下 | 収入金額×40% (最低65万円) |

330万円未満 | 120万円 |

| 180万円超 360万円以下 |

収入金額×30% +18万円 |

330万円以上 410万円未満 |

収入金額×25% +37.5万円 |

| 360万円超 660万円以下 |

収入金額×20% +54万円 |

410万円以上 770万円未満 |

収入金額×15% +78.5万円 |

| 660万円超 1,000万円以下 |

収入金額×10% +120万円 |

770万円以上 | 収入金額×5% +155.5万円 |

| 1,000万円超 | 220万円(上限) | ||

| 段階 | 対象者 | 保険料年額 |

|---|---|---|

| 1 | 生活保護受給者の方 老齢福祉年金受給者で、世帯全員が特別区民税非課税の方 世帯全員が特別区民税非課税で、本人の前年の 課税対象年金収入額と合計所得金額の合計が 80万円以下の方 |

31,080円 |

| 2 | 世帯全員が特別区民税非課税で、本人の前年の 課税対象年金収入額と合計所得金額の合計が 80万円を超えて120万円以下の方 |

44,280円 |

| 3 | 世帯全員が特別区民税非課税で、本人の前年の 課税対象年金収入額と合計所得金額の合計が 120万円を超える方

|

52,080円 |

| 4 | 本人は特別区民税非課税で、 同じ世帯に特別区民税課税者がいる方のうち、 本人の前年の課税対象年金収入額と合計所得金額の合計が 80万円以下の方 |

59,880円◆ |

| 5 | 本人は特別区民税非課税で、 同じ世帯に特別区民税課税者がいる方のうち、 本人の前年の課税対象年金収入額と合計所得金額の合計が 80万円を超える方

|

77,640円 |

| 6 | 本人が特別区民税課税で、 前年の合計所得金額が125万円未満の方 |

83,880円 |

| 7 | 本人が特別区民税課税で、 前年の合計所得金額が125万円以上200万円未満の方 |

96,360円 |

| 8 | 本人が特別区民税課税で、 前年の合計所得金額が200万円以上300万円未満の方 |

115,800円◆ |

| 9 | 本人が特別区民税課税で、 前年の合計所得金額が300万円以上400万円未満の方 |

130,440円 |

| 10 | 本人が特別区民税課税で、 前年の合計所得金額が400万円以上600万円未満の方 |

155,280円 |

| 11 | 本人が特別区民税課税で、 前年の合計所得金額が600万円以上800万円未満の方 |

178,680円 |

| 12 | 本人が特別区民税課税で、 前年の合計所得金額が800万円以上1,000万円未満の方 |

201,960円 |

| 13 | 本人が特別区民税課税で、 前年の合計所得金額が1,000万円以上1,500万円未満の方 |

225,240円 |

| 14 | 本人が特別区民税課税で、 前年の合計所得金額が1,500万円以上2,000万円未満の方 |

248,520円 |

| 15 | 本人が特別区民税課税で、 前年の合計所得金額が2,000万円以上の方 |

271,800円 |

- 「合計所得金額」は、実際の「収入」から「必要経費の相当額」を差し引いた額です(扶養控除・社会保険料控除などを除いた後の課税所得金額とは異なります)。平成30年度からの保険料の算定においては、土地売却等に係る特別控除がある場合は、長期譲渡所得および短期譲渡所得に係る特別控除額を控除した金額を用います。さらに1~5段階の判定においては、当該合計所得金額から、公的年金等に係る雑所得を除いて計算します。

上記を踏まえて、年金収入世帯の佐々木さん夫婦の介護保険料(年)はいくらになるか見てみましょう。

| 夫(弘)67歳 | 給与収入240万円 | 公的年金収入200万円 |

|---|---|---|

| 妻(澄子)66歳 | 専業主婦 - | 公的年金収入70万円 |

佐々木弘さんの世帯の介護保険料 175,600円

- 弘さんの介護保険料 → 115,800 円

給与所得=給与収入240万円-給与所得控除(年収×30%+18万円=90万円)=150万円

雑所得=公的年金収入200万円-公的年金等控除額120万円=80万円

合計所得金額=給与所得150万円+雑所得80万円=230万円(上表の段階8に該当) - 澄子さんの介護保険料 → 59,880円

雑所得=公的年金収入70万円-公的年金等控除額120万円<0円

合計所得金額=雑所得0円(上表の段階4に該当)

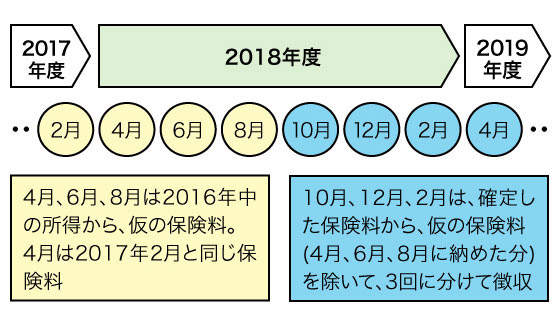

コラム年金から天引きされる2018 年度の介護保険料のイメージ

ある日の山田さん夫婦の会話です。

孝史さん

「10 月分の年金口座の金額が8月分より減っているよ。」

幸子さん

「そう言えば、最近届いた『振込通知書』の10月以降の『介護保険料』の額が増えていたわ。計算違いかしら?」

年金受給者の方から、「10月分の年金が支給されたとき、介護保険料が8月より高くなった、間違いではないか?」という質問をよく受けます。

金額は間違いではなく、保険料を算定する時期が違うことが影響しています。

例えば、2018年度の介護保険料を例にしますと、保険料は、本人の2017年中の所得と被保険者の世帯の課税状況で決まります。2017年中の所得の確定は2018年6月以降となるため、仮徴収期間(4月~8月)の保険料は、2016年中の所得で算出するからです。

高齢期の介護保険や医療保険等の保険料の負担は徐々に増加しています。

かつ、公的年金等控除額や基礎控除額も2020年1月改正予定です。ますますリタイア後の支出の把握が欠かせない時代になってきました。