公的医療保険の「高額療養費制度」って何?

病気やケガなどで高額な医療費がかかった場合に、一定額以下に自己負担を抑えてくれるのが「高額療養費制度」です。

Q&A形式でいろいろな疑問にお答えします。

Q1. 高額な医療費について、自己負担が補填される制度があると聞きました

A1. 自己負担の上限額を超えた金額を支給する「高額療養費制度」があります

日本では、「国民皆保険(こくみんかいほけん)」といって、原則すべての国民に公的医療保険(会社員は会社の健康保険や協会けんぽ、自営業者は国民健康保険、75歳以上の後期高齢者は「後期高齢者医療制度」など)へ加入することが義務づけられています。そのため、病気やケガで医療費が発生しても、私たちはその一部を負担すれば済みます。

自己負担の割合は、年齢や所得によって異なります【図表1】。

| 区分 | 自己負担割合 | |

|---|---|---|

| 小学校入学前 | 2割 | |

| 小学校入学後~ 70歳未満 | 3割 | |

| 70歳以上75歳未満 | 一般所得者は2割 現役並み所得者は3割 |

|

| 75歳以上 | 一般所得者は1割 現役並み所得者は3割 |

|

- (出所)

- 監修者作成

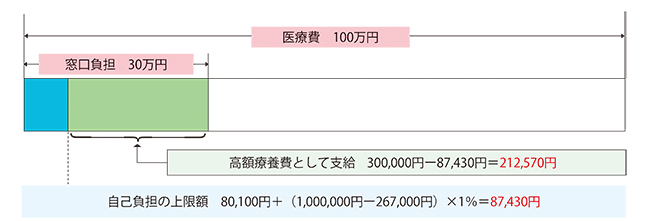

この自己負担額が高額になり、ひと月(月初から月末まで)にかかった医療費がその一定の金額(自己負担限度額)を超えた場合、「高額療養費制度」によって超えた金額分が支給されます。例えば、年収約370万円~約770万円の69歳の人がケガで入院し、100万円の医療費が発生した場合、医療費の負担割合は3割のため、窓口での自己負担額は30万円となります。しかし、自己負担の上限額は8万7,430円(=8万100円+(100万円-26万7,000円)×1%)のため、超過分の21万2,570円(=30万円-8万7,430円)が返ってきます【図表2】。

69歳・年収約370万円~約770万円(3割負担)の人で1か月に100万円の医療費(窓口負担30万円)がかかった場合

- (出所)

- 厚生労働省保険局「高額療養費制度を利用される皆さまへ」

Q2. 自己負担限度額は誰でも同じなのですか?

A2. 被保険者の年齢や所得によって異なります

高額療養費制度の対象となる1か月の自己負担限度額は、年齢や所得に応じて変わります【図表3】。

| 適用区分 | ひと月の上限額(世帯ごと) | ||

|---|---|---|---|

| ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:所得901万円超 |

252,600円+(医療費ー842,000円)×1% | |

| イ | 年収約770万円~約1,160万円 健保:標準報酬月額53万円~79万円 国保:所得600万~901万円 |

167,400円+(医療費ー558,000円)×1% | |

| ウ | 年収約370万円~約770万円 健保:標準報酬月額28万円~50万円 国保:所得210万~600万円 |

80,100円+(医療費ー267,000円)×1% | |

| エ | 年収156万円~約370万円 健保:標準報酬月額26万円以下 国保:所得210万円以下 |

57,600円 | |

| オ | 住民税非課税世帯 | 35,400円 | |

| 適用区分 | ひと月の上限額(世帯ごと) | うち外来(個人ごと) | ||

|---|---|---|---|---|

| 現役並み | 現役並み所得者Ⅲ 年収約1,160万円~ 標準報酬月額83万円以上 課税所得690万円以上 |

252,600円+(医療費ー842,000円)×1% | ― | |

| 現役並み所得者Ⅱ 年収約770万円~約1,160万円 標準報酬月額53万円~79万円 課税所得380万円~690万円 |

167,400円+(医療費ー558,000円)×1% | ― | ||

| 現役並み所得者Ⅰ 年収約370万円~約770万円 標準報酬月額28万円~50万円 課税所得145万円~380万円 |

80,100円+(医療費ー267,000円)×1% | ― | ||

| 一般 | 年収156万円~約370万円 標準報酬月額26万円以下 課税所得145万円未満等 |

57,600円 | 18,000円 [年144,000円] |

|

| 住民税非課税等 | Ⅱ住民税非課税世帯 | 24,600円 | 8,000円 | |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | 8,000円 | ||

- 年収はあくまで目安。標準報酬月額は、毎年4、5、6月に支給された報酬(基本給と諸手当<住宅手当、通勤手当、残業手当など>の合算額)の平均額を基に決定

- 健康保険組合によっては、さらに自己負担の軽減を図るための付加給付制度がある

- (出所)

- 厚生労働省保険局「高額療養費制度を利用される皆さまへ」を基に監修者作成

69歳以下の場合、適用区分は所得によって5段階に分かれます。100万円の医療費が発生した場合、区分ウ(年収約370万円~約770万円)の上限額は8万7,430円なのに対し、区分ア(年収約1,160万円以上)では25万4,180円に跳ね上がります。一方、70歳以上になると、所得(現役並み、一般、住民税非課税等)によって適用区分が分かれ、外来だけの自己負担限度額も設定されます。

また、健康保険の被保険者の場合、自己負担限度額は標準報酬月額で決まる点も理解しておきましょう。標準報酬月額とは、基本給に加えて、住宅手当や通勤手当、残業手当など、労働の対償として事業所から支給された現金または現物を指し、原則として、毎年4、5、6月の3か月平均支給額(結婚祝金など臨時に支給されるものやボーナスは含まれません)が標準報酬月額として決定されます。

健康保険の保険料適用区分は50等級あり、標準報酬月額を基に決定されます。等級が一つ変わるだけで、医療費の自己負担限度額が大きく変わることもあります【図表4】。

| 健康保険 等級 | 29 | 30 | 31 | 32 | |

|---|---|---|---|---|---|

| 厚生年金 等級 | 26 | 27 | 28 | 29 | |

| 報酬月額 以上~未満(円) | 455,000~ 485,000 |

485,000~ 515,000 |

515,000~ 545,000 |

545,000~ 575,000 |

|

| 標準報酬月額(円) | 470,000 | 500,000 | 530,000 | 560,000 | |

↓

図表3に従って計算

| 図表3の適用区分 | ウ | ウ | イ | イ | |

|---|---|---|---|---|---|

| 高額療養費 自己負担額(円) |

87,430 | 87,430 | 171,820 | 171,820 | |

- 健康保険の保険料適用区分の等級「30」と等級「31」の間が、図表3の「イ」と「ウ」の分かれ目。

- (出所)

- 全国健康保険協会「令和2年度保険料額表」を基に監修者作成

例えば、基本給50万円+1か月分の通勤手当1万2,000円の場合、標準報酬月額は50万円となるため、自己負担限度額は月8万100円+αとなります。しかし、同じ人が4~6月に残業し、毎月1万円の残業代がつくと、標準報酬月額は53万円となるため、自己負担限度額は月16万7,400円+αに跳ね上がります。年収が高額療養費の適用区分の境界上にある場合には、こうしたケースがあることは覚えておいてもよいでしょう。

Q3. 高額療養費制度を利用する際の注意点はありますか?

A3. 給付対象の範囲や期間、消滅時効に気を付けましょう

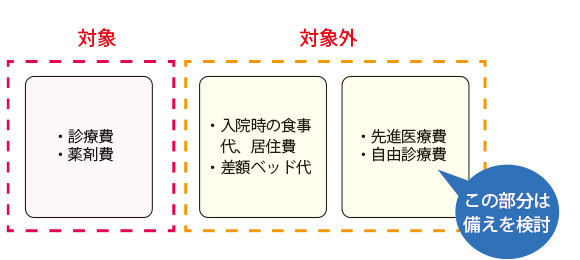

高額療養費の給付は、保険適用される診療に対して患者が支払った自己負担額が対象となります。そのため、「食費」や「居住費」、患者の希望による「差額ベッド代」や「先進医療にかかる費用」などは、支給の対象とはなりません。

また、一つの医療機関等では自己負担が上限を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。ただし、69歳以下の人が合算できるのは、一つの医療機関(医科・歯科および入院・外来は別計算)で「一人で1か月2万1,000円以上の自己負担」のみです。

さらに、高額療養費は暦月(月初から月終)単位で計算します。例えば、 年収1,160万円以上で医療費が100万円の場合、入院期間が3月1日~31日だと自己負担額は25万4,180円となります。一方で、入院期間が3月15日~4月14日で、各月の医療費が50万円の場合、自己負担額は、3月、4月ともに限度額の範囲内の15万円になり、合計30万円となってしまいます。病気やケガをする時期は選べません。医療費は余裕をもって備えておきましょう。

消滅時効にも注意が必要です。高額療養費の消滅時効は原則、診療を受けた月の翌月の初日から2年間。2年間を過ぎると支給を受けられなくなるため、早めの申請を心がけましょう。

Q4. 高額な医療費がかかる場合、一時的とはいえ自己負担超過分を立て替えるのも大変です

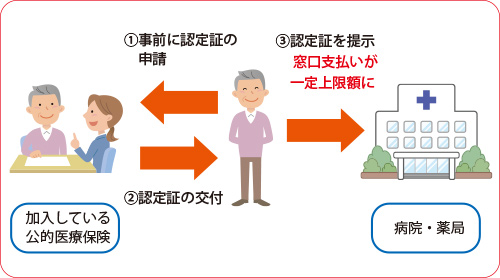

A4. 限度額適用認定証を申請しましょう

原則、高額療養費の支給を受けるためには、加入している公的医療保険に「高額療養費支給申請書」を提出する必要があります。

支給は申請してから3か月程度かかるため、自己負担超過分については、いったん自分で立て替え、後日払い戻しを受ける流れが基本となります。

しかし、治療内容や入院期間次第では、治療費もかなり高額となり、一時的とはいえ多大な負担を強いられるケースも少なくありません。そうした際に役立つのが「限度額適用認定証」です(70歳以上の人は、所得によっては、認定証の提示は不要です)。

限度額適用認定証は、加入している公的医療保険に申請することで手に入ります【図表5】。

これを病院・薬局に提示することで、請求される医療費が高額療養費制度の自己負担限度額までとなり、払い戻しを申請する手間も省けます。また、有効期間が最長で1年間続くため、がんによる長期の通院治療の際などにも重宝します(加入する公的医療保険によって有効期間は異なります)。

- (出所)

- 厚生労働省「高額な外来診療を受ける皆さまへ」を基に監修者作成

ただし、認定証による医療費の立て替えは提示した月からが対象となります。例えば、4月15日から入院したものの、認定証の提示が5月1日となってしまった場合、4月の15~30日分の自己負担超過分は自ら立て替える必要があるため、認定証の申請は早めに行うことをおすすめします。

Q5. 医療費控除と高額療養費には、どのような違いがあるのでしょうか

A5. 所得控除と医療費の払い戻しという違いがあります

医療費控除と高額療養費は、多額の医療費を支払った場合の負担を軽減するという点では共通しますが、まったく異なる制度です【図表6】 。

| 制度 | 申請・申告先 | 対象となる期間 | 内容 |

|---|---|---|---|

| 医療費控除 | 税務署 | 年初~年末の 1年間 (同一年内) |

所得控除 |

| 高額療養費 | 加入している公的医療保険 | 月初~月末の 1か月 |

医療費の払い戻し |

- (出所)

- 全国健康保険協会「『高額療養費』と『医療費控除』ってなんだろう?」を基に監修者作成

医療費控除とは、年単位で一定金額以上かかった医療費を税務署に申告すると、課税対象となる所得金額を減らすこと(所得控除)ができる制度です。

医療費控除の利点は、公的医療保険適用外のため高額療養費の対象外となってしまう「先進医療」や「自由診療」も対象(一部例外を除く)となることです。また、加入する公的医療保険が家族でバラバラであっても、世帯の医療費を合算できる点もメリットといえるでしょう。

ただし、申請の際には高額療養費として支給された金額や民間の医療保険から支払われた保険金などを除く必要があります。

Q6. 1年間で高額療養費制度の適用回数が何度もある場合、さらに自己負担が下がると聞きました

A6. 4回目以降は「多数回該当」にあたり、上限額がさらに引き下がります

上限額に達した月が年間で3回以上あった場合、4回目から「多数回該当」となり上限額が下がります【図表7】 。

| 適用区分 | 自己負担限度額 |

|---|---|

| 年収約1,160万円~ | 140,100円 |

| 年収約770万円~約1,160万円 | 93,000円 |

| 年収約370万円~約770万円 | 44,400円 |

| 年収156万円~約370万円 | 44,400円 |

| 住民税非課税世帯 | 24,600円 |

- 年収はあくまで目安

- (出所)

- 厚生労働省保険局「高額療養費制度を利用される皆さまへ」を基に監修者作成

例えば、69歳以下の年収約370万~約770万円の人の自己負担限度額は8万100円+αですが、多数回該当となると4万4,400円にまで下がります。なお、適用回数は直近12か月で数えます。

Q7. 家族で医療費が高額になった場合、合算金額に対して支給があると聞きました

A7. 「世帯合算」が適用されますが、ルールに気を付けましょう

家族が同時に病気やケガで受診した場合、それぞれの自己負担額が上限額まで届かなかったとしても、家族分を合算してひと月の自己負担限度額を超えていれば、高額療養費の支給を受けられます。この仕組みを「世帯合算」と呼びます。

ただし、世帯合算するためには、同じ公的医療保険に加入することが条件となります。そのため、共働きの夫婦などで、別々の公的医療保険に加入している場合には合算の対象となりません。

同様の理由で、74歳以下の人と75歳以上の後期高齢者が同世帯の場合でも、後期高齢者は「後期高齢者医療制度」という別の公的医療保険に加入するため、合算の対象となりません。

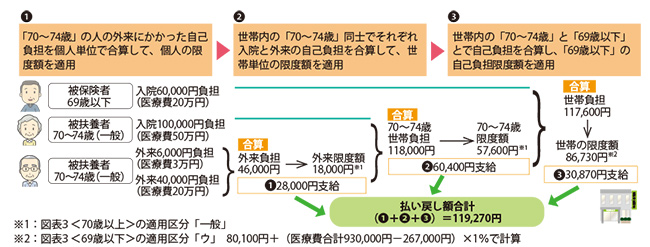

なお、【図表8】の通り、世帯合算には決められた順序があるため、確認しておきましょう。

| 外来医療費用 | 外来自己負担額 | 入院医療費用 | 入院自己負担額 | |

|---|---|---|---|---|

| 「69歳以下」の被保険者 (年収約370万円~約770万円) |

─ | ─ | 20万円 | 60,000円(d) |

| 「70~74歳(一般)」の被扶養者 | ─ | ─ | 50万円 | 100,000円(c) |

| 「70~74歳(一般)」の被扶養者 | 3万円 20万円 |

6,000円(a) 40,000円(b) |

─ | ─ |

- 「70~74歳」の人の外来にかかった自己負担を個人単位で合算して、個人の限度額を適用

6,000円(a)+40,000円(b)=46,000円(e)

【図表3】高額医療費の自己負担限度額(70歳以上の上限額)の適用区分「一般」をみると、ひと月の自己負担上限額のうち外来(個人ごと)の上限額は18,000円(f)なので、46,000円(e)-18,000円(f)=28,000円(①)が高額療養費として支給される(払い戻される)。 - 世帯内の「70~74歳」同士でそれぞれ入院と外来の自己負担を合算して、世帯単位の限度額を適用

100,000円(c) +18,000円(f)=118,000円(g)

上記❶と同様に【図表3】をみると、ひと月の自己負担上限額(世帯ごと)は57,600円(h)なので、

118,000円(g)-57,600円(h)=60,400円(②)が高額療養費として支給される。 - 世帯内の「70~74歳」と「69歳以下」とで自己負担を合算し、「69歳以下」の自己負担限度額を適用

60,000円(d)+57,600円(h)=117,600円(i)

【図表3】高額医療費の自己負担限度額(69歳以下の上限額)の適用区分「ウ」から、80,100円+(医療費合計930,000円-267,000円)×1%で計算すると、ひと月の自己負担上限額(世帯ごと)は86,730円(j)となり、117,600円(i)-86,730円(j)=30,870円(③)が高額療養費として支給される。 - 上記❶~❸の計算の結果、払い戻し額の合計は119,270円(=①28,000円+②60,400円+③30,870円)となる。

- (出所)

- 監修者作成

Q8. 医療費に加えて介護費の負担も大きいのですが、負担軽減の仕組みはありませんか

A8. 「高額医療・高額介護合算療養費制度」が適用されます

介護保険にも、1か月ごとの自己負担が上限額を超えた場合に超過分が払い戻される「高額介護サービス費制度」があります。高齢の親と同居する世帯では、公的医療保険と介護保険の両方を利用することも少なくありません。

こうした場合には、高額療養費制度と高額介護サービス費制度の両方の併用が可能です。

しかし、医療費と介護費の支払いが重なると、月々の自己負担限度額を支払うだけでも非常に重い負担となるケースもあります。そうしたときに利用したいのが「高額医療・高額介護合算療養費制度」です。高齢の親が同じ公的医療保険に加入している場合、8月から1年間にかかった公的医療保険と介護保険の自己負担額の合計が、上限額を超えた場合に、その超過分が払い戻されます。

例えば、標準報酬月額が28~50万円の場合、自己負担限度額は年67万円となります【図表9】。

| 適用区分 | 自己負担限度額 |

|---|---|

| 年収約1,160万円~※2 | 212万円 |

| 年収約770万円~約1,160万円 | 141万円 |

| 年収約370万円~約770万円 | 67万円 |

| 年収156万円~約370万円 | 60万円 |

| 住民税非課税世帯 | 34万円 |

| 適用区分 | 自己負担限度額 |

|---|---|

| 現役並み所得者Ⅲ 年収約1,160万円~ |

212万円 |

| 現役並み所得者Ⅱ 年収約770万円~約1,160万円 |

141万円 |

| 現役並み所得者Ⅰ 年収約370万円~約770万円 |

67万円 |

| 一般 年収156万円~約370万円 |

56万円 |

| Ⅱ住民税非課税世帯 | 31万円 |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

19万円※3 |

- 対象となるのは1年間(8月1日から翌年7月31日)に支払った自己負担額。69歳以下と合算する場合は、1つの医療機関で1人で1か月2万1,000円以上の自己負担額が対象。ただし合算できるのは、公的医療保険からの高額療養費の給付金や自治体からの助成等を控除した後の金額

- 年収はあくまで目安

- 介護サービス利用者が世帯内に複数いる場合は31万円

- (出所)

- 監修者作成

医療費と介護費を年間で合計して100万円自己負担した場合には、後に33万円が払い戻されることになります。

詳しい手続きは加入する公的医療保険にお問い合わせください。

Q9. 高額療養費制度で補填できない医療費の備えはどうしたらいいでしょうか

A9. 貯蓄で賄うか、民間の医療保険への加入を検討しましょう

通常の診療費や薬剤費であれば、公的医療保険の適用対象内での診療となるため、高額療養費制度によって1か月あたりの自己負担額を一定以下に抑えることができます。

しかし、高額療養費制度でカバーできない入院時の食事代や差額ベッド代などの費用もあります。貯蓄だけでは不安だという場合には、民間の医療保険への加入も選択肢となります。

とくに、気を付けたいのが、がん治療の選択肢に先進医療や自由診療を入れたい場合です【図表10】。

これらは公的医療保険の適用対象外で、すべて自己負担になるうえ、非常に高額となるケースもあります。また、退院後の通院治療が長期化することも少なくありません。

そのため、がんに備えたいという場合には、民間のがん保険に加入することを検討するとよいでしょう。

- (出所)

- 監修者作成

監修/

佐佐木由美子(社会保険労務士/人事労務コンサルタント)

山田静江(ファイナンシャル・プランナー)

![]()

本コンテンツは、金融広報中央委員会発行の広報誌「くらし塾 きんゆう塾」Vol.56 2021年春号(2021年(令和3年)4月発刊)から転載しています。

広報誌「くらし塾 きんゆう塾」目次