2024年からNISA制度はどう変わる?

Q1. そもそも「NISA」とは、どんな制度なのでしょうか

A1. “貯蓄から投資へ”の流れを加速し、家計の資産形成を支援する制度です

「NISA(ニーサ)」は、家計の資産形成を支援するために2014年に開始された小額投資非課税制度です。

売却益や配当など、投資で得た利益には通常20.315%の税金が課せられますが、NISA口座で株式や投資信託などを購入すると、一定の投資枠に対する利益が非課税となります。

現行のNISAには、成年向けの「一般NISA」、「つみたてNISA」と、未成年者向けの「ジュニアNISA」の3種類があります。

これらのNISAの利用が着実に広まる中で、政府は “貯蓄から投資へ”の流れをさらに加速すべく、2022年11月に「資産所得倍増プラン」を打ち出しました。

その柱の1つが、2024年1月から始まる新しいNISA(以降、新NISAとします)の導入です。

現行のNISA制度を抜本的に拡充することで、今後5年間でNISA(一般・つみたて)の総口座数を1,700万口座※から3,400万口座へ、買付額を28兆円※から56兆円へと倍増させる目標を掲げています。

- 2022年6月末時点(金融庁 NISA・ジュニアNISA口座の利用状況調査)

Q2. 「新NISA」になると、どう変わるのでしょうか

A2. 現行のNISA制度が大幅に拡充されます

現行の「一般NISA」は年間投資枠120万円、非課税保有期間5年で、投資対象は株式や投資信託など幅広く、買付方法は一括・積立から選択できます。

「つみたてNISA」は年間投資枠40万円、非課税保有期間20年で、投資対象は一定の要件を満たした投資信託・ETF(上場投資信託)に限られており、買付方法は積立のみです。

同じ年に一般NISAとつみたてNISAの併用はできません。

「ジュニアNISA」は年間投資枠80万円、非課税保有期間5年(期間終了後も非課税投資枠へ移管し18歳になるまで継続保有可能)で、投資対象と買付方法は一般NISAと同様です。

この制度が見直され、2024年1月からは一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」という形で新NISAに一本化され、併用できるようになります。

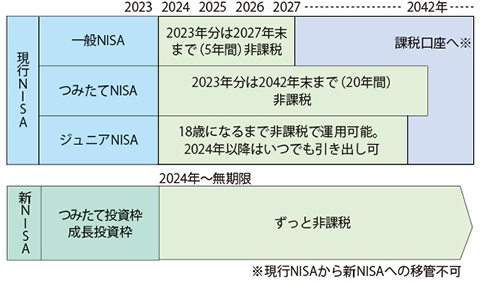

現行のNISA枠での買付は2023年12月までとなっており、ジュニアNISAは2023年12月末で廃止されます(18歳になるまで非課税で保有可能)【図表1】脚注1。

| 種類 | つみたてNISA 選択制※1 | 一般NISA 選択制※1 | ジュニアNISA |

|---|---|---|---|

| 年間投資枠 | 40万円 | 120万円 | 80万円 |

| 非課税保有期間 | 20年間 | 5年間 | 5年間 |

| 非課税保有限度額 | 800万円 | 600万円 | 400万円 |

| 口座開設期間 | 2023年まで | 2023年まで | 2023年まで |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

上場株式・投資信託等 | 一般NISAと同じ |

| 買付方法 | 積立 | 一括・積立 | 一般NISAと同じ |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳未満 |

- 1 一般NISAとつみたてNISAは選択制(併用不可。年単位で選択可能)

↓

| 種類 | つみたて投資枠※2 | 成長投資枠※2 | ジュニアNISA |

|---|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

廃止

|

| 非課税保有期間 | 無期限化 | 無期限化 | |

| 非課税保有限度額 (総枠) |

1,800万円 ※簿価残高方式で管理(枠の再利用が可能) |

||

| 1,200万円(内数) | |||

| 口座開設期間 | 恒久化 | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (現行のつみたてNISA対象商品と同様) |

上場株式・投資信託等 ①整理・管理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外 |

|

| 買付方法 | 積立 | 一括・積立 | |

| 対象年齢 | 18歳以上 | 18歳以上 | |

| 現行制度との関係 | 2023年末までに現行の一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用 | ||

- 2 つみたて投資枠と成長投資枠は併用可能

NISA特設WEBサイト(金融庁HPへリンク)

新NISAでは、口座開設期間が恒久化、非課税保有期間が無期限化されるほか、1人につき1,800万円まで非課税で投資できる「生涯投資枠」が設けられます。

生涯投資枠1,800万円のうち成長投資枠で使えるのは1,200万円までで、成長投資枠を使わず、つみたて投資だけで1,800万円の枠をすべて使うこともできます。

ただし、1年間の投資枠はつみたて投資枠120万円、成長投資枠240万円の合計360万円となっています。

Q3. 政府が「貯蓄から投資へ」を進める理由を教えてください

A3. 家計の資産が企業に投資されることで、経済の好循環が生まれるためです

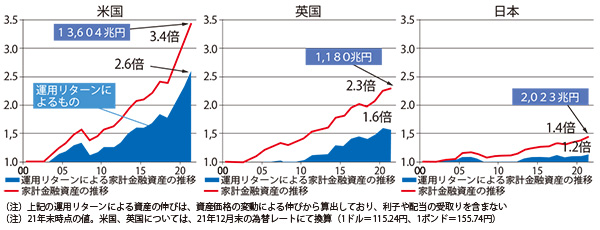

日本では、家計の金融資産約2,000兆円のうち半分以上が現金および預金に偏っています。

比較的投資が積極的に行われている米国では20年間で家計金融資産が3.4倍、英国では2.3倍になった一方、日本では1.4倍に留まっています【図表2】脚注2。

長寿化が進む中、将来受け取る公的年金や退職給付(退職一時金や企業年金)に加え、自分でも早い時期から資産形成を行う必要があります。

ただ、超低金利の今、預貯金だけで資産を増やすのは難しいのが実情です。

こうした背景から政府が目指しているのが、投資による「成長と資産所得の好循環」の実現です。

「家計の資金が原資となって企業の成長が促進され、企業価値が向上した結果、家計の金融資産所得も拡大する」という好循環を生み出すことが必要だとしたうえで、その具体策としてNISA制度の拡充(新NISAの導入)が決まりました。

新NISAの導入で投資しやすい環境が整いますが、決してリスクを積極的に取る投資を推奨しているわけではありません。

投資は自分で選んだ企業のオーナーの1人になることだという考え方があります。

企業価値が上がり株価が上昇すれば自分も恩恵を受けられ、かつ経済全体も良くなるのだという広い視点を持つことが大切です。

これは、間接的にさまざまな企業に投資できる投資信託でも同様です。

Q4. 新NISAに変わって良くなることは何ですか

A4. ライフプランに合わせた使い方ができるようになります

資産形成は短期的な値動きに一喜一憂するのではなく、長期的な視点で考えることが大事です(企業が成長するには一定の時間が必要なので、株式や投資信託を保有する際も長期的な視点で構える必要があります)。

しかし、現行の制度では、非課税保有期間が長い方のつみたてNISAでも最長20年間です。

新NISAの導入で非課税保有期間が無期限になれば、長期投資のメリットを享受しやすくなりますし、利益が出ていないタイミングで非課税保有期間が終了してしまうリスクも減少します。

また、現行の非課税投資枠は最大800万円(つみたてNISAを全枠使った場合)ですが、新NISAでは最大1,800万円と大きく拡充されます。

この枠は買ったときの金額(簿価残高)で管理されるので、値上がりしても非課税投資枠が減ることはありません。

さらに、保有していた商品を売却すると、売却した商品の買付額(簿価)分の非課税投資枠が翌年に復活する仕組みも取り入れられています。

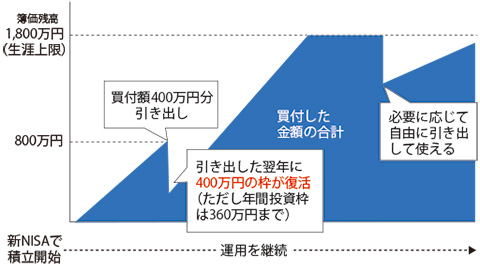

例えば、新NISAを使って積立投資を始めて10年で買付額の累計が800万円だったとします(このときの生涯投資枠の残りは1,000万円)。

このうち400万円(買付額=簿価)の資産を引き出すと、翌年には400万円の投資枠が復活します(ただし1年で投資できる非課税投資枠は360万円)。

生涯投資枠の残りは1,400万円になります【図表3】脚注3。

つまり、マイホームや車の購入、子どもの教育費など、資金が必要になったタイミングで運用している資産の一部を引き出して、その後は復活した投資枠を使って年間投資枠の範囲内で投資をすることができるようになるのです。

このように、制度が終わるタイミングなどを意識して投資プランを立てるのではなく、個人のライフプランに合わせて柔軟な運用ができるようになることは、大きなメリットといえるでしょう。

Q5. すでに利用しているNISAはどうなるのでしょうか

A5. 金融機関を変えない場合は、特別な手続きは不要です

現行のNISA(一般NISA・つみたてNISA)を利用している人は、特別な手続きを踏まなくても同じ金融機関に自動的に新NISA口座が開設されます。

金融機関を変えたい場合は、変更手続きが必要です。

また現行のNISAと新NISAは別勘定とみなされるため、現行のNISAで保有する上場株式や投資信託などの金融商品は新NISAには移管できません。

現行のNISAで投資した分は、一般NISAなら購入した年を含めて5年間、つみたてNISAなら20年間非課税で保有でき、いつでも売却し引き出すことができます。

売却せずに保有していると、非課税保有期間終了後に課税口座に移管されます【図表4】。

まだNISAを利用しておらず、新NISAから始めたいという人も多いでしょう。

新NISAで購入できる商品の種類や投資信託の最低積立投資額などは金融機関によって異なるので、今から下調べしたうえで現行のNISA口座を開設しておくのも良いでしょう。

その際、配当金等を非課税とするためには口座を開設した証券会社等で配当金等を受領する「株式数比例配分方式」を選択する必要があります。

投資信託の分配金については、普通分配金と特別分配金があります。

前者は非課税になり、後者は元本の一部払い戻しなのでそもそも課税の対象外であり非課税のメリットは享受できません。

Q6. 新NISAでは、どんな商品を選ぶと良いでしょうか

A6. 資産形成の土台づくりならインデックス型の投資信託から

金融庁は、安定的な資産形成のポイントとして「長期」、「積立」、「分散」の3つを挙げています。

つまり、できるだけ長い期間続けること、毎月定額などで積み立てること、投資対象を分散することが大切です。

新NISAのつみたて投資枠で選べる商品は、従来のつみたてNISAと同様に、一定の要件を満たした投資信託とETF(上場投資信託)に限定され、その多くが手数料の安いインデックス型の投資信託です※1。

資産形成の土台づくりをするのであれば、まずはつみたて投資枠を使い、インデックス型の投資信託を毎月一定額ずつ、投資する地域も分散して積み立てていくとよいでしょう。

つみたて投資枠は年間120万円なので、毎月定額であれば月10万円の積立が上限になります。

一方の成長投資枠※2では、上場株式(個別株式)を選択できるほか、投資信託もつみたて投資枠で選択できるものより幅広くなります。

個別株式やアクティブ型の投資信託は選ぶ対象によって特徴が大きく異なります。

これらを選ぶ場合には、企業の経営状況や運用会社の投資哲学、運用体制、運用実績などをきちんと調べるようにしましょう。

- つみたてNISAの対象商品は、金融庁ホームぺージで公表されています。

つみたて投資枠対象商品(金融庁HPへリンク) - 成長投資枠の対象商品のうち公募投信とETF・REITについては投資信託協会のホームページで公表されています。

NISA成長投資枠の対象商品(一般社団法人投資信託協会HPへリンク)

Q7. 新NISAで注意すべき点はありますか

A7. 投資のリスクを理解して、計画的に利用しましょう

NISAは上場株式や投資信託などに投資をして得た利益等が非課税となる制度であり、利益を担保する制度ではありません。

値下がりして利益がない状態で売却すると非課税のメリットはありませんし、特定口座や一般口座で保有する他の資産の利益と損益通算することもできません。

また、大前提として投資でリターン(収益)を得るためにはある程度のリスクを受け入れる必要があります。

自分のリスク許容度(収益がマイナスになったときにどれくらいまでなら耐えられるかなど)を理解したうえで、家計の状況なども考慮して無理のない投資を行うことを心がけましょう。

新NISAになり非課税枠が増えるからといって、すべての枠を使い切る必要もありません。

投資は自己責任だということを念頭に置き、巷に溢れる情報に踊らされることなく自分の投資方針をしっかり持つようにしてください。

新NISAでは非課税保有期間が無期限になりますが、少し値上がりしたからすぐに引き出すということを繰り返すと、長期的に資産を大きく育てることはできません。

何のために資産形成をするのか目的を明確にし、計画的に利用していくことが大切です。

脚注

- 1

- (出所)金融庁 NISA特設ウェブサイトを基に監修者作成

- 2

- (出所)内閣官房「資産所得倍増に関する基礎資料集」から作成

- 3

- (出所)監修者作成

監修/

LIFE MAP合同会社 代表 竹川美奈子

![]()

本コンテンツは、金融広報中央委員会発行の広報誌「くらし塾 きんゆう塾」Vol.66 2023年秋号(2023年(令和5年)10月発刊)から転載しています。

広報誌「くらし塾 きんゆう塾」目次