新成人のための 人生とお金の知恵

③「お金を増やしたい」とき

①「仕事からの収入を増やす」のが一番です。

②「天引き貯金」は、お金が貯まりやすい方法です。

収入が増えたら、「天引き額」も増やしましょう。

(例2)手取り収入が25万円 ➡ 天引き額5万円

③お金の運用は、余裕資金を作ったうえで!

生活費の最低3か月分(失業への備え)、できれば1年分以上を貯め、心の余裕を確保しましょう。

そのうえで、お金の価値を「守る」こと(インフレが進むと預金の価値は通常低下します)、将来の夢の実現や老後に備えてお金を「増やす」ことも考えていきましょう。

④「安全で、収益性の高い金融商品」は、ありません!!

「安全性」と「収益性」が、ともに高い金融商品は存在しません。

「安全で、収益性の高い金融商品」は、投資詐欺でよく使われる誘い文句です。

⑤ 「長期・分散・積立」投資を 低コストで行う、という運用方法を知りましょう。

- 「長期」

-

長期間、運用するほど、「複利の力」が大きく働きます。

短期間で大きく増やそうとして(例:半年で5割、1年で2倍)、投機的な取引をすると、大きなリスクをとることになり、せっかく貯めたお金が大きく減ってしまう可能性も高まります。

とくに老後資金は、長期的な視野に立ち、時間をかけて増やしていく、という姿勢が大切です。「72の法則」を使って、お金の長期的な増え方を計算してみましょう。

年平均3%で増やせれば、24年で約2倍、48年で約4倍です。

もし年平均6%で増やせれば、12年で約2倍、24年で約4倍、36年で約8倍、48年で約16倍です1。

- 「分散」

-

分散は、有効な方法です。たとえば、預金(安全性が高く、収益性は低い)と株式(安全性が低く、収益性は高い)にお金を分散し、その割合を調整すれば、「安全性」と「収益性」のバランスをとり、自分の希望に合ったものにできます。

海外の債券や株式に分散するのも有効です(公的年金の積立金の運用でも、そうしています)。

株式で運用する部分についても、保有銘柄を増やしていく(1→5→10銘柄など)ことにより、リスクが低減します(価格の動きが打ち消し合うためです)。なお、老後資金形成のために「長期(30~50年)・分散」運用する場合には、個別企業の株式よりも、株価全体(株価指数)に連動するインデックスファンド2を利用して国際分散投資するのが一般的です。

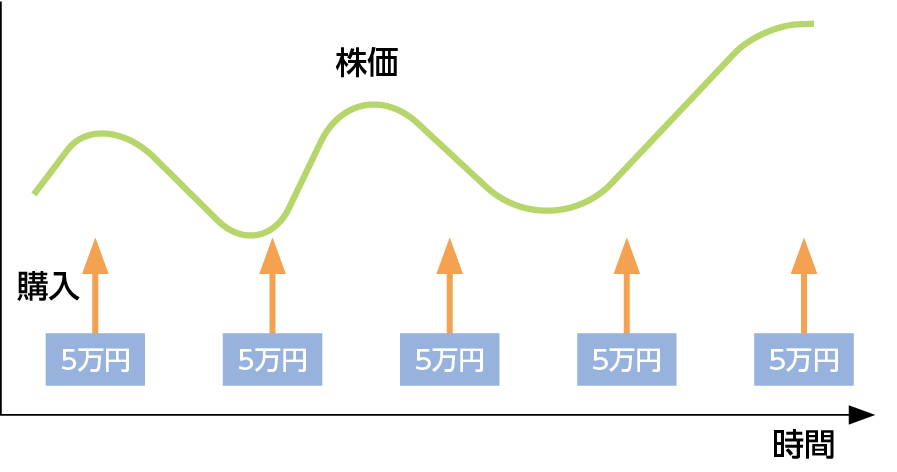

- 「積立」(定額投資)

-

積立投資とは、給与から毎月一定額を投資していく方法などのことです。

給与からの天引きで積み立てると効果的です。

定期的に定額を投資すれば、株価が高いときには少なめ、安いときには多めの数量を買うことになり、平均購入価格が下がりやすくなります。

積立投資をコツコツと長期間続ければ、短期的な相場変動の影響を軽減するかたちで資産形成を行えます。長期的に価格が上昇していく優良な資産を選ぶことが大切です。

⑥ 資産形成を支援する国の税優遇制度を知りましょう。

| 新しいNISA (2024年~) |

iDeCo (イデコ) |

||

|---|---|---|---|

| 税の優遇 | 運用益が非課税になる | 運用益が非課税になる 毎年の所得税や住民税が減る 受取時に支払う税金が減る |

|

| 対象層 | 18歳以上 | 20歳以上 | |

| 年間投資枠 | つみたて投資枠 | 成長投資枠 | 14.4万円~81.6万円 (働き方によって金額に違いがある) |

| 120万円 | 240万円 | ||

| 非課税 保有限度額 |

1,800万円3 (再利用が可能4) |

─ | |

| うち1,200万円 | |||

| 対象商品 | 長期の積立・分散投資に 適した投資信託 (金融庁の基準を満たすもの) |

上場株式・投資信託等 (一部の商品を除く) |

投資信託 保険 定期預金など |

| 買い方 | 積立(毎月など) | 自由 | 積立(毎月、年1回、年2回など) |

| 受け取り | いつでも自由に引き出せる | 60歳以降に、受け取りを開始する | |

NISAやiDeCoは、「長期・分散・積立」投資を低コストで行うことに向くしくみです5。

iDeCoは、老後資金の形成に向きます。60歳までは引き出せません。

NISAは、自由に引き出せます。老後資金のほか、子の教育資金などにも向きます。

脚注

- 1

- 金融広報中央委員会『これであなたも ひとり立ち』指導書の「ワーク12 人生にかかるお金、資産形成の視点」には、参考資料として長期的な株価の動き(日本70年、米国120年)も掲載しています。

- 2

- インデックスファンドには、日本の株価(日経平均、東証株価指数)、米国の株価(S&P500ほか)、世界の株価に連動するものなどがあります。国際分散投資には、これらを利用するのが一般的です(NISAやiDeCoでも利用できます)。

- 3

- つみたて投資枠だけで「1,800万円」の限度額を使い切ることもできます。成長投資枠の限度額は1,200万円です。

- 4

- 非課税保有限度額は、買付額の残高で管理されます。売却すると、買付残高が減少し、その分の枠を翌年以降に再利用できます。

- 5

- 成長投資枠も、「長期・分散・積立」投資を低コストで行うために利用することが可能です。