所得税の仕組みを理解しよう!

社会人になり、毎月給与を受け取るのがうれしい半面、給与と手取りに随分差があると感じている人も多いでしょう。今回は、給与から差し引かれる税金のうち主として所得税の仕組みと会社員版所得税還付手続きなどをご紹介します。

Q1. 給与から差し引かれる所得税額はどのような仕組みで決まっているのでしょうか

A1. 毎月の所得金額(給与ー控除額)に応じて所得税額が決まります

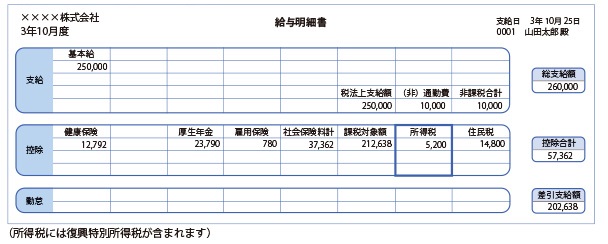

会社員が受け取る給与には、年間の課税所得に応じて所得税がかかります。しかし、1年が終わらないと課税所得は確定せず、正しい税額を算出できません。そこで、毎月の給与から概算で所得税が源泉徴収されます。この徴収額は、所得税法に規定する「給与所得の源泉徴収税額表(月額表)」に基づき、「その月の社会保険料等控除後の給与等の金額」によって、決まっています。その月にいくら徴収されたのかは、図表1‒①脚注1のように給与明細に記載されています。

(所得税の課税対象)

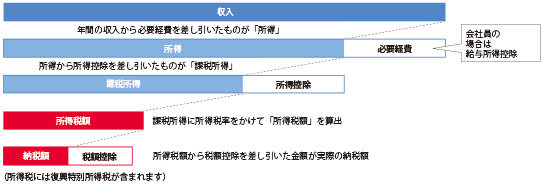

所得税は、給与の総額にかかるわけではありません。給与から会社員の必要経費に当たる「給与所得控除」および一定の要件に当てはまる場合に給与から差し引くことができる「所得控除」を差し引いた金額(これを課税所得と言います)に対して課されます(図表1‒②参照)脚注2。

(所得税の納付)

所得税額は、この課税所得金額に、定められた所得税率(Q2参照)をかけ合わせることにより決定されます。一旦、概算で徴収された所得税については、年間の給与総額が確定した段階で、年末調整や確定申告によって、本来支払うべき所得税額との差額を精算することとなります(詳細はQ4参照)。

Q2. 年収が高くなるほど、税率が上がると聞きましたが、本当でしょうか

A2. 「超過累進課税制度」のため、年収が高いほど、税率も高くなります

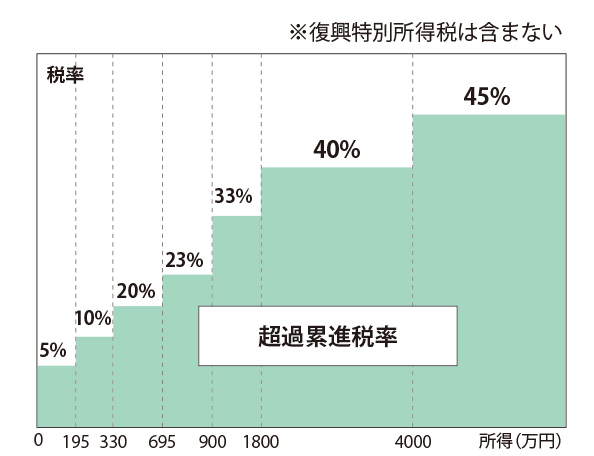

所得税には、一定金額を超過した部分の税率が高くなる「超過累進税率」が採用されています(図表2参照)脚注3。課税所得金額に応じ、最低税率5%から最高税率45%が適用されます。

課税所得が195万円以下であれば、所得税率5%が適用されます。課税所得が195万円超ですと、195万円以下の部分には同様に税率5%が適用されますが、195万円超330万円以下の部分には税率10%が適用されます。従って、例えば課税所得が300万円の場合、所得税額は20万2500円(195万円×5%+<300万円‒195万円>×10%)と算出されます。

(所得税以外の税金)

なお所得税に加え復興特別所得税(所得税額の2.1%)が加算されます。また、住民税は前年分の課税所得に対して、一律で10%で課税されます。

※住民税には、この10%分のほかに、条例に定める一定額以上の所得を有する会社員(納税義務者)等が平等に負担する均等割があります。

Q3. 同じ年収でも支払う税金の額が異なる場合があると聞きました

A3. 家族構成やその他の控除額によって違ってきます

例えば、16歳以上の扶養親族(以下、一般の扶養親族といいます)がいる場合には「扶養控除」という所得控除が適用されます。控除額が扶養親族の年齢に応じて定められており、一般の扶養親族に適用される控除額は1人につき38万円ですが、大学進学などで教育費などの負担が重くなる19歳以上23歳未満の扶養親族がいる場合には、特定扶養親族として1人につき63万円が控除されます(以下の例は図表3参照)脚注4。

(扶養控除の具体例)

例えば、年収600万円で専業主婦の妻がいる場合でも、小学生の子供が1人であれば子供は扶養控除の対象年齢に達していないため、所得税は約17万円です。一方、同じ給与でも子供が小、中、高校、大学生の4人の場合には高校、大学生の子供が扶養控除の対象となり、所得税は約8万円となり税負担は軽減されます。一方、扶養親族のいない独身の場合は、所得税は約21万円と税負担が大きくなります。自分がいくら所得税を払っているのかを理解するためにも、どのような所得控除があるのかを知っておく必要があります。

(注)扶養親族に該当する人の範囲は、配偶者以外の親族であることや、納税者と生計を一にしていて所得が48万円以下など一定の条件があります。

| 家族構成 | 所得税額 |

|---|---|

|

16万8700円 年収600万円-(<給与所得控除>164万円+<社会保険料控除>87万1002円 +<基礎控除>48万円+<配偶者控除>38万円) =(課税される所得金額)262万8000円(1000円未満切り捨て) 【所得税計算】 262万8000円×(税率)0.1-(控除額)9万7500円=16万5300円 16万5300円+(復興特別所得税額)3471円=16万8700円(100円未満切り捨て) |

|

8万2500円 年収600万円-(<給与所得控除>164万円+<社会保険料控除>87万1002円 +<基礎控除>48万円+<配偶者控除>38万円+<扶養控除>101万円) =(課税される所得金額)161万8000円(1000円未満切り捨て) 【所得税計算】 161万8000円×(税率)0.05-(控除額)0円=8万900円 8万900円+(復興特別所得税額)1698円=8万2500円(100円未満切り捨て) |

| 独身 | 20万7500円 年収600万円-(<給与所得控除>164万円+<社会保険料控除>87万1002円 +<基礎控除>48万円) =(課税される所得金額)300万8000円(1000円未満切り捨て) 【所得税計算】 300万8000円×(税率)0.1-(控除額)9万7500円=20万3300円 20万3300円+(復興特別所得税額)4269円=20万7500円(100円未満切り捨て) |

Q4. 年末調整について教えてください

A4. 年末調整とは、一旦概算で徴収された税金を精算する仕組みです

Q1で解説したように、所得税は概算で毎月の給与から源泉徴収されています。正しい税額を算出するため、年間の給与額が確定する年末に、「年末調整」をする必要があります。事業主(会社)は、従業員から提出された扶養控除などを申請する書類を基に年間の給与額と控除額、確定所得税額を算出するなど、年末調整を行うことが義務付けられています。従業員は、余分に源泉徴収されていれば税還付を受ける一方、不足していれば追加徴収されます。還付や追加徴収は次回以降の給与で調整されるのが一般的です。

(所得控除)

所得控除は全部で15種類(図表4参照)脚注5ありますが、そのうち3種類は年末調整では適用できないため、自分で確定申告する必要があります(確定申告についてはQ5参照)。

| 年末調整で 適用できる 所得控除 |

基礎控除 生命保険料控除 地震保険料控除 配偶者控除 配偶者特別控除 扶養控除 社会保険料控除 小規模企業共済等掛金控除 障害者控除 ひとり親控除 寡婦控除 勤労学生控除 |

|---|---|

| 確定申告でしか 適用できない 所得控除 |

医療費控除 雑損控除 寄附金控除 |

Q5. 確定申告が必要なのはどのような場合ですか

A5. 自営業の人は全員申告が必要。会社員でも年収が2000万円を超えるなど、年末調整で所得税の精算が終了しない場合などに必要となります

所得は、その性質によって、事業所得、不動産所得、利子所得など10種類に分類されます。「確定申告」は、これらすべての所得に対して課される所得税を自分で精算する手続きです。会社員が受け取る給与は給与所得であり、年末調整によって手続きを済ませられますが、個人事業主などは年末調整を行えないため、確定申告で手続きをします。

(会社員でも確定申告が必要な場合)

ただし、会社員でも、年末調整で所得税の精算が終了しない場合など、確定申告が必要になるケースもあります。例えば、確定申告でしか適用できない所得控除(図表4参照)を申告する場合や、初年度の住宅ローン控除を受ける場合がそれに当たります。住宅ローン控除とは、所得税額から直接控除できる「税額控除」(図表1‒②参照)の一つで、住宅ローンを組んで家を購入した場合に10年間(一定の要件を満たした場合は13年間)にわたり控除を受けることができます。適用する初年度だけは確定申告が必要ですが、2年目以降は年末調整で控除が可能となります。そのほか、年収2000万円以上の会社員や複数の会社から給与をもらっている会社員なども確定申告が必要です(図表5参照)脚注6。

| 確定申告により控除申告する例 |

|---|

|

| 確定申告をしなければならない人 |

|

Q6. 確定申告する際、気を付けるべきことは何ですか

A6. 必要な書類を「漏れなく」、「期限内に」提出しましょう

確定申告に必要な書類は「確定申告書」と、必要に応じて用意する「添付書類」です。

添付書類については、例えば医療費控除を受けたい場合、支払った医療費の金額や病院名などを記した明細書が必要です。申告内容ごとに必要な添付書類を準備したうえで、期限内に提出しましょう。①提出期間は翌年2月16日~3月15日ですが、②還付申告の場合は翌年1月から5年間提出することができます。

Q7. スマートフォンでも確定申告ができるのですか

A7. 会社員が一般的に申告する「医療費控除」などがスマートフォンから申告できます

スマートフォン(=スマホ)申告の対象は、「医療費控除」「2カ所以上からの収入がある場合」など、会社員が一般的に申告するものはほぼ網羅されています。マイナンバーカードを持っている場合には「e‒Tax(マイナンバーカード方式)」を選ぶと、直接マイナンバーカードを読み取ったうえで、スマホから確定申告書の提出ができ手間が省けます。ただし、この方式には「マイナポータルアプリ」のダウンロードと、アプリに対応しているスマホが必要です。今回は、「医療費控除」を例に、スマホで作成できるe‒Taxのスマホ申告画面の一部を紹介します。

(スマートフォンで確定申告する手順)

※令和3年12月時点の画面を使用しています。

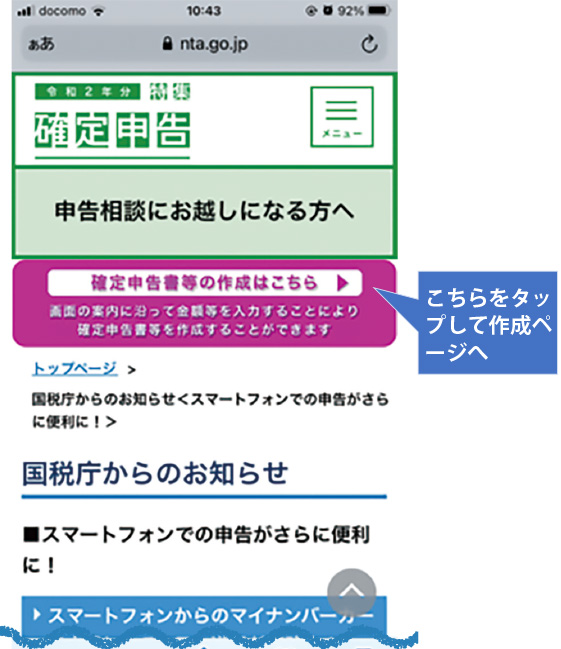

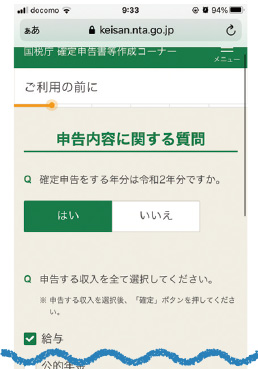

- ブラウザから国税庁の確定申告のページを開きます。

- 「確定申告書等の作成はこちら」を選択します。

- 遷移後の画面で最初に、申告内容に関する質問への回答や利用規約への同意などを行います。

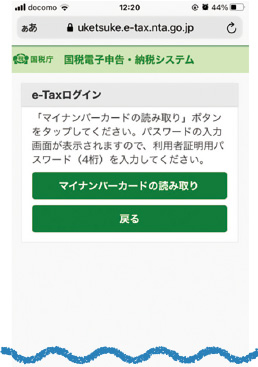

- マイナポータルアプリが起動し、マイナンバーカード方式による手続きを行います。e‒Taxにログインするためにマイナンバーカードを読み取り、初回登録などを行います。

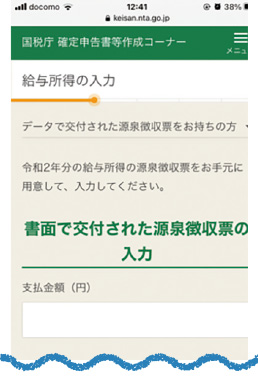

- マイナンバーカード方式の手続きが終わったらブラウザに戻ります。会社でもらった源泉徴収票を見ながら指定された項目を入力します。

※令和4年1月からスマホのカメラで撮った徴収票の読み取りで自動入力が可能になりました。

- 控除の入力画面に進み、医療費控除の欄を選択し、支払った医療費などを入力します。あとは指定された手順に沿って進めていきます。還付金が発生する場合には振込先銀行口座の情報を入力します。最後に入力内容を確認し、問題なければ送信して確定申告は完了です。

このように、確定申告は税務署に出向かなくても手続きができます。コロナ禍の折、密を避けるためにも、スマホ等を活用した確定申告も検討してみてはいかがでしょうか

脚注

- 1

(出所)監修者作成

- 2

(出所)監修者作成

- 3

(出所)監修者作成

- 4

(出所)監修者作成

- 5

(出所)監修者作成

- 6

(出所)監修者作成

監修/

福田浩彦(NHB税理士法人)

![]()

本コンテンツは、金融広報中央委員会発行の広報誌「くらし塾 きんゆう塾」Vol.59 2022年冬号(2022年(令和4年)1月発刊)から転載しています。

広報誌「くらし塾 きんゆう塾」目次