妊娠・出産にかかる費用と負担軽減のための主な制度

妊娠・出産時は、健診や分娩などにかかる費用負担、働けない期間の収入減など、お金に関する不安を感じる方が少なからずいらっしゃると思います。

しかし、妊娠や出産にかかる費用や収入減を補う制度が各種整備されています。

制度内容を把握し、上手に活用できるようQ&A形式で解説していきます。

Q1. 妊娠・出産にかかる主な費用にはどのようなものがありますか

A1. 妊婦健診や分娩費用、マタニティ・ベビー用品の購入費用など多岐にわたります

妊娠、出産でかかる主な費用は、妊娠時に定期的に受診する妊婦健診(妊婦健康診査)の費用と、出産時の分娩・入院費用です。妊娠や出産は病気ではないため、原則、健康保険の適用外で、これらにかかる費用は、各種公的助成がなければ全額自己負担になります。

(妊婦検診費用の自己負担額)

妊婦健診は、妊娠満8週ころに1回目を受診した後、妊娠満23週までは4週間に1回、妊娠満24週から35週までは2週間に1回、妊娠満36週から分娩までは1週間に1回、計14回程度受けるのが一般的です。

妊婦健診にかかる費用は医療機関や検査内容により異なりますが、費用負担に対してすべての自治体が公費の助成を行っています(Q2参照)。

Q2. 妊娠・出産費用の負担軽減のための制度について教えて下さい

自治体により助成額は異なるほか、検査内容等にもよるので、幅をもってみる必要がありますが、助成でカバーできず、自分で負担する額は一般的に1~10万円と言われています。

(出産費用の目安)

厚生労働省の資料によれば、正常分娩で室料差額などを含まない出産費用の平均額は46万217円です【図表1】。脚注1

| 産院の種類 | 平均値 | |

|---|---|---|

| 全体 | 460,217円 | |

| 公的病院 (国公立病院、国公立大学病院、国立病院機構など) |

443,776円 | |

| 私的病院 (私立大学病院、医療法人病院、個人病院など) |

481,766円 | |

| 診療所 (官公立診療所、医療法人診療所、個人診療所、助産所など) |

457,349円 | |

- 正常分娩に係る直接支払制度専用請求書を集計したもの。室料差額、産科医療補償制度掛金、そのほかの費目を除く出産費用の合計額

出産時には、公的医療保険(健康保険や共済等)から子ども1人につき約42万円の出産育児一時金(Q2参照)が支給されるため、自分で負担する額はその一時金との差額になります。

Q2.妊娠・出産費用の負担軽減のための制度について教えて下さい

(その他に準備しておきたい費用)

このほか、マタニティ用品やベビー用品などの購入費用も必要です。お金のかけ方は人それぞれで一概には言えませんが、10万円以上は見積もっておいた方がよいようです。

Q2. 妊娠・出産費用の負担軽減のための制度について教えて下さい

A2. 負担軽減のため、国や自治体が様々な制度を設けています

妊娠・出産にかかる費用は、国や自治体が設けている制度を利用することで負担を軽減できます【図表2】脚注2。

ただし、誰でも利用できる制度と、会社員だけが対象となる制度があります。

| 種類 | 会社員 | 専業主婦 自営業者 |

対象になる条件 | 受取額/助成額の目安 |

|---|---|---|---|---|

| 妊婦健診費の助成 | ○ | ○ | 市区町村に住民票があること※1 | 原則14回分無料 (自治体によって変わる) |

| 出産育児一時金 | ○ | ○ | 健康保険に加入している人(その配偶者や国民健康保険加入者も含む)で妊娠4カ月以上で出産した場合 | 子ども1人につき42万円 (産科医療補償制度に加入していない医療機関での出産は40万4,000円) |

| 高額療養費 | ○ | ○ | 1カ月の医療費が自己負担限度額を超えた場合 | 自己負担限度額を超えた額。 標準報酬月額28万~50万円の場合、自己負担限度額は約8万100円+α/月※2 |

| 医療費控除 | ○ | ○ | 医療費が1年間(1から12月)に10 万円を超えた場合など | 10万円を超えた医療費の1割など |

| 傷病手当金 | ○ | × | 出産する本人が勤務先の健康保険に加入していて、傷病の療養で連続4日以上休んだ場合 | 月給のおよそ3分の2 |

| 出産手当金 | ○ | × | 出産する本人が勤務先の健康保険に加入していて、産休を取得した場合 | 約43万5,500円 (月給20万円、産休取得期間98日の場合) |

| 育児休業給付金 | ○ | × | 育休を取得する本人が勤務先の雇用保険に加入していて、育休を取得したとき(一定の要件あり) | 約140万円 (月給20万円、育休取得期間1年の場合) |

- 里帰り出産などで、交付された妊婦健康診査受診票を使用しなかった場合も、その費用の一部が助成される

- 標準報酬月額とは、社会保険料を計算するために報酬月額の区分(等級)ごとに設定されている金額のこと

この内ほぼ全ての妊産婦が利用できる「妊婦健診費の助成」、「出産育児一時金」について説明します。

(妊婦検診費の助成)

妊婦健診費に対しては、居住する各自治体が助成を行っています。居住地の役所に妊娠届を提出すると、母子健康手帳と一緒に「妊婦健康診査受診票」が交付されます(自治体によりますが、14枚程度)。

1回の受診につき受診票1枚を窓口に提出すると、受診票に記載された検査項目の範囲内については公費負担の対象となり、費用が助成されます。公費負担の対象範囲や助成費の上限については、各自治体のWEBサイト等でご確認ください。

(公費負担の例)

例えば、東京都板橋区の場合、検査項目の範囲内の妊婦健診14回で、7万6,760円分が公費負担となり、さらに、妊婦子宮頸がん検診や妊婦超音波検査についても助成されます(令和3年9月1日現在)。

妊婦健康診査受診票は、受診時に発行元の自治体に居住していることが使用の条件です。

(里帰り出産したとき)

また、里帰り出産で、妊婦健康診査受診票を使用せず自費で受診した場合、未使用の妊婦健康診査受診票、妊婦健診を受診した際の領収書原本、母子健康手帳などを居住地自治体の窓口に提出することで、かかった実費に対する助成を受けられます。

(出産育児一時金)

出産時の分娩・入院費用については、国から「出産育児一時金」が支給され、負担軽減が図られています。

(支給額)

出産育児一時金の支給額は子ども一人につき42万円(産科医療補償制度に未加入の医療機関での出産は同40万4,000円)です。双子など多胎児の場合は、同額が人数分支給されます。

(対象となる条件)

対象となる条件は、妊娠4カ月(85日)以上の出産(流産・死産・中絶含む)であること。勤務先の健康保険やその扶養家族、あるいは国民健康保険に加入している人であれば、働き方を問わず対象になります。

(妊産婦の一時的な立て替え費用負担軽減制度)

なお、出産育児一時金は出産後の申請・支給(後払い)のため、妊産婦が医療機関の窓口で一時的に多額の費用を立て替える必要があります。その負担を軽減する制度として「直接支払制度」や「受取代理制度」があります。

(直接支払制度)

「直接支払制度」は、出産育児一時金の金額を上限として、医療機関などが健康保険組合に直接出産費を請求する制度です。

多くの医療機関でこの直接支払制度が導入されており、窓口で支払うのは、出産費から出産育児一時金を差し引いた額だけで済みます。

通常は妊産婦本人の申請は不要ですが、出産費用が出産育児一時金支給額より少ない場合、その差額を受け取るために本人による申請が必要になります。

(受取代理制度)

小規模施設などで直接支払制度が使えない場合は、「受取代理制度」を利用することで、直接支払制度と同様に窓口での負担を軽減できます。

この制度を利用する場合、出産予定の医療機関を出産育児一時金の受取代理人とする申請書を、妊産婦本人が健康保険組合などに提出する必要があります。

Q3. 妊娠トラブルで長く会社を休んだり、妊娠・出産で標準よりも多額の医療費がかかったときに利用できる制度はありますか

A3. 「高額療養費」や「医療費控除」、「傷病手当金」があります

妊娠していないときは健康でも、妊娠中はつわりや切迫流産などの妊娠トラブルで入院したり、自宅療養が必要になるなど、経済的な負担が増すことも考えられます。そんなときに利用できるのが、「高額療養費」や「医療費控除」、「傷病手当金」の各制度です。

(高額療養費)

医療機関で支払う月々の医療費が上限額を超えると、その超過分が支給されるのが高額療養費制度です。

お金が戻ってくるのは手続き後(後払い)なので、帝王切開での出産など、事前に高額療養費の対象になることが分かっている場合は、「限度額適用認定証」の交付を受けておくと、窓口での支払額が自己負担限度額までで済みます。

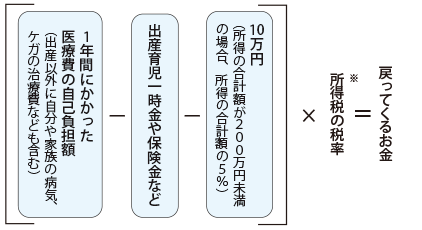

(医療費控除)

医療費控除は、1年間にかかった医療費が一定額を超えたとき、確定申告をすることにより、病院で支払った額の一部が還付される制度です。例えば、妊娠と診断されてからの定期検診や検査などの費用のうち、自己負担分や通院費用などが医療費控除の対象になります。

還付額は、「(その年に支払った医療費の合計金額※1-保険金などで補てんされる金額-10万円※2)×所得税の税率※3」で計算できます【図表3】脚注3。

- 出産以外に自分や家族の病気、ケガの治療費なども含みます。

- その年の所得の合計額が200万円未満の場合は、所得の合計額の5%となります。

- 所得税の税率は課税所得に応じて5%から45%の7段階に区分されています。

「その年の所得の合計額」が250万円(所得税の税率は10%)、「その年に支払った医療費の合計金額」が63万円、「保険金などで補てんされる金額」が42万円の場合の還付額

(63万円-42万円-10万円)×10%=1万1,000円

(傷病手当金)

傷病手当金は、健康保険に加入する会社員のみ対象(自営業者や専業主婦は対象外)の制度です。連続する3日を含む4日以上仕事ができずに休んだ場合に、4日目から手当金が支給されます。

傷病手当金は健康保険から支給されます。支給期間は支給開始日から最長1年半で、1日あたりの支給額は、勤続1年以上の方の場合、「支給開始日以前の継続した12カ月間の平均標準報酬月額÷30日×2/3」で算出します(勤続1年未満の方も、支給額の算式は異なりますが支給対象)。

Q4. 会社勤めをしている場合に、妊産婦が利用できる産休・育休中の費用負担のサポートはありますか

A4. 「出産手当金」や「育児休業給付金」があります

一般的に、産休(産前産後休暇)や育休(育児休業)の取得中は会社から給料は支払われません。その収入減をカバーする国の制度が「出産手当金」や「育児休業給付金」(いずれも非課税)で、支給対象は健康保険と雇用保険に加入している会社員です(自営業者や専業主婦は対象外)。

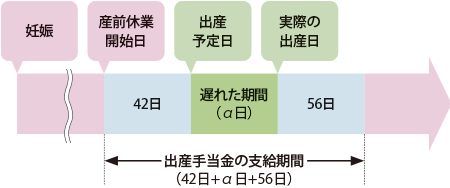

(出産手当金)

出産手当金は、健康保険から産休期間に対して支給されます。原則、出産日以前42日(多胎児の場合98日)から、出産日の翌日以降56日までの範囲が給付対象です。出産日が予定より早まれば手当金は少なくなり、出産日が予定より遅れた場合は、遅れた期間についても支給対象になります【図表4】脚注4。

1日あたりの支給額は、勤続1年以上の方の場合、傷病手当金と同じく「支給開始日以前の継続した12カ月間の平均標準報酬月額÷30日×2/3」で算出します(勤続1年未満の方も、支給額の算式は異なりますが支給対象)。

例えば、1年以上健康保険に加入していた、月給20万円の妊産婦が、産前・産後合わせて98日間の産休を取得した場合、20万円÷30日×2/3×98日=43万5,500円程度が支給されます。

(育児休業給付金)

産休後に育休を取得する場合、雇用保険から支給される給付金が育児休業給付金です。

正社員の場合、育休開始前の2年間に、被保険者として11日以上就業した月が12カ月以上あることが支給条件です。

契約社員など有期雇用の場合の支給条件は、次のとおりです。

- 休業の申出時点で1年以上の継続就業あること

- 子どもが1歳半になるまでに労働契約期間が満了・不更新となることが明らかでないこと

支給期間は、原則、養育している子どもの1歳の誕生日の前々日までですが、保育所に入所できないなど、一定の要件を満たした場合は、最長2歳まで延長が可能です。

支給額は、「休業開始時賃金日額×支給日数×67%(育休開始から6カ月経過後は×50%)」です。

例えば、月給20万円で育休を1年間取得した場合、(20万円×67%×6カ月)+(20万円×50%×6カ月)=140万4,000円程度が支給されます。

なお、健康保険や厚生年金保険など、社会保険料の被保険者としての支払いは、産休・育休中は免除されます。

Q5. 両親で育児休業を取った場合、育児休業給付金はどうなりますか

A5. 母親だけでなく父親も給付金の対象となり、育児休業の延長も可能です

近年、少子化対策、子育て環境整備の一環として、父親の育休取得に関しても制度が整備されています。

「A4.」で、妊産婦の育児休業給付金について解説しましたが、父親が育休を取得する際、雇用主から支払われる賃金が一定割合未満の場合には、母親の出産日当日を育休の開始日として、育児休業給付金の支給対象になります。母親と父親の両方が育休を取得すると、2人共育児休業給付金を受け取ることができます。

Q4.会社勤めをしている場合に、妊産婦が利用できる産休・育休中の費用負担のサポートはありますか

(パパ休暇制度)

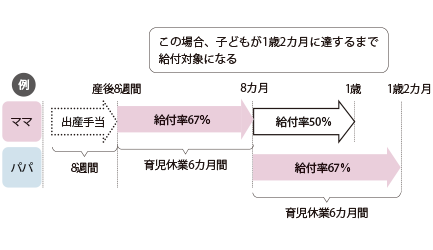

また、育休は通常1人の子どもにつき1回までですが、父親が子どもの出生後8週間以内に育休を取得・終了した場合、「パパ休暇制度」により、特別な事情がなくても育休を再度取得することができます(2回目の育休も給付金の支給対象)。

(パパ・ママ育休プラス制度)

さらに、両親がともに育休を取得する場合、「パパ・ママ育休プラス制度」により、条件を満たせば、育休期間を2カ月(子どもが1歳2カ月に達するまで)延長することも可能です【図表5】脚注5。

- 延長の条件

-

- 育児休業を取得しようとする労働者(以下本人)の配偶者が、子どもが1歳に達するまでに育児休業を取得していること

- 本人の育児休業開始予定日が、子どもの1歳の誕生日以前であること

- 本人の育児休業開始予定日が、配偶者が取得している育児休業の初日以降であること

(男性育休の現状と法的整備の状況)

このように各種制度は整備されているものの、民間企業の男性の育休取得率は7.48%に留まっています(厚生労働省「令和元年度雇用均等基本調査」の結果概要)。

そのため、2021年6月の育児・介護休業法の改正により、新たに子どもが生まれてから8週間以内に最大4週間の休みを2回に分けて取得できるようになります。

また、労使協定を締結している場合に限り、労働者が合意した範囲で育休中の就業を可能にするなど、男性がこれまで以上に育休を取得しやすいようにする内容が盛り込まれ、2022年4月以降、順次施行されます。

まとめ

これまで見てきたように、妊娠時・出産時にはさまざまな費用がかかりますが、負担を軽減する制度が各種用意されています。

妊娠が分かったら、こうした助成・負担軽減制度を前提に、自己負担額がいくらになりそうか試算するなど、夫婦であらかじめ準備しておくとよいでしょう。

コラム不妊治療をして高額な費用がかかったときのサポート制度

不妊治療や検査を受けたことがある夫婦の割合は、約18%となっています(厚生労働省「不妊治療と仕事の両立サポートハンドブック」)。

しかしながら、一般不妊治療(タイミング法や人工授精など)で妊娠しない場合に受ける特定不妊治療(体外受精や顕微授精など)は、健康保険の適用外で高額な医療費がかかり、少子化対策における課題とされていました。

(不妊治療への支援拡充)

そこで、2020年の少子化社会対策大綱では、不妊治療への支援拡充が決定されました。

2022年4月からは特定不妊治療が健康保険の対象になるほか、2022年3月までの移行期間は、所得制限の撤廃や助成額の増額を行うなど、不妊治療をする夫婦の経済的負担の軽減が図られます【図表6】脚注6。

| 所得制限 | 730万円未満(夫婦合算の所得) |

|---|---|

| 助成額 | 1回15万円(初回のみ30万円) |

| 助成回数 | 生涯で通算6回まで(40歳以上43歳未満は3回) |

| 対象年齢 | 妻の年齢が43歳未満 |

↓

| 所得制限 | 撤廃 |

|---|---|

| 助成額 | 1回30万円 |

| 助成回数 | 6回(変更なし) ただし、回数のカウントを「子ども1人あたり6回」に見直す |

| 対象年齢 | 妻の年齢が43歳未満(変更なし) |

- 助成回数と対象年齢については、保険適用に向けたガイドライン作成の際に改めて検証予定

脚注

- 1

- (出所)厚生労働省「第136回社会保障審議会医療保険部会資料(令和2年12月2日)」を基に監修者作成

- 2

- (出所)監修者作成

- 3

- (出所)国税庁「令和2年分確定申告特集」を基に監修者作成

- 4

- (出所)監修者作成

- 5

- (出所)厚生労働省「両親で育児休業を取得しましょう!」を基に監修者作成

- 6

- (出所)厚生労働省「不妊に悩む方への特定治療支援事業の拡充について」を基に監修者作成

監修/

和賀成哉、小林 剛(社会保険労務士法人 大槻経営労務管理事務所)

![]()

本コンテンツは、金融広報中央委員会発行の広報誌「くらし塾 きんゆう塾」Vol.58 2021年秋号(2021年(令和3年)10月発刊)から転載しています。

広報誌「くらし塾 きんゆう塾」目次