Let'sチョイ読み!お金の知恵の活かし方

リスクをコントロールする方法を身につけましょう

初心者・一般向け

- 資産形成

タグ(キーワード)

- 分散投資

- 対象の分散

- 時期の分散

「卵は1つのかごに盛るな」

お金の運用にはリスクがつきものです。ある企業の株式を購入し、購入直後にその企業が倒産してしまうということだって、起こり得ます。では、「リスク」を取ることを嫌うのであれば、お金の運用をまったくあきらめてしまうことになるのでしょうか。ここで考えていただきたいのは、リスクを「ある」と「ない」だけで考えるのは得策でないということです。確かに、金融商品にはさまざまなリスクがあって、それをまったくゼロにすることは難しいのですが、そのリスクを「減らす」という考え方があるのです。

「リスクを減らす?そんな方法があるの?」と驚いた人もいるかもしれませんが、リスクの高い金融商品で運用する場合、そのリスクを減らしてリターンを安定させる方法があります。その1つがお金を分散して投資すること、つまり分散投資です。

「卵は1つのかごに盛るな」という格言があります。すべての卵を1つのかごに盛っていた場合、そのかごを落としてしまったらどうなりますか?そうです。ほとんどの卵は割れてしまいます。でも、複数のかごに分けて卵を盛っていれば、1つのかごが落ちてしまっても、ほかのかごの卵は無事です。

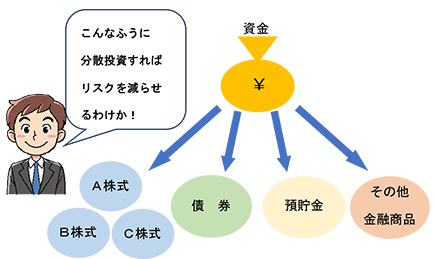

複数の対象に投資する「対象の分散」

分散投資の1つの方法として、複数の株式や複数の債券に分散して投資するといった「対象の分散」があります。価格変動のパターンが異なる複数の金融商品や銘柄に分けて投資するのです。

卵の例で説明したように、資金の全部を1つの株式に投資するのと、複数の株式に投資するのとでは、トータルで見た場合のリスクが異なります。1つの株式だけに投資して、それがもし値下がりすれば、投資したすべての資金が減ってしまいます。これに対して値動きの異なる複数の株式に投資していれば、ある株式の株価が下がっても、ほかの株式の株価は上がることがあるので、トータルではリスクを減らすことができます。

例えば、輸出企業と輸入企業では、外国為替相場の動きに対して株価が逆に動く傾向があると考えられます。これらの株式を同時に保有すれば、為替相場の変動による一方の値下がりが他方の値上がりによってカバーされることが期待できるのです。

また、株式と債券は、景気変動によって逆の値動きをする傾向があります。一般に、好景気になると、株価は上昇しますが、景気の改善に伴い金利が上がれば債券の価格は下落することになります。逆に、不景気になると、株価は下落しますが、景気の悪化に伴い金利が下がれば債券の価格は上昇することになります。ですから、株式と債券を同時に保有すれば、景気の変動による一方の値下がりが他方の値上がりによってカバーされる可能性があるのです。

このほか、国内企業の株式や債券だけでなく外国企業の株式や債券に投資したり(金融商品の国際分散)、円だけでなく米ドルやユーロなどに投資すること(通貨の分散)があり、これらも投資対象(=地域)を分散しているということができます(「地域の分散」ともいわれます)。

金融商品の価格変動要因は複合的ですので、必ずしも上記の例のとおりとなるわけではありませんが、1つの対象に集中して投資するのではなく、値動きの異なる複数の対象を組み合わせ、バランスよく投資することによって、価格変動によるリスクを減らす可能性が出てくるのです。

複数のタイミングで投資する「時期の分散」

また、一時に資金を投入するのでなく複数のタイミングで投資していく「時期(期間、時間)の分散」が考えられます。投資では、安い値段で買って高い値段で売れば利益を上げることができます。ただし、株式や為替相場などの動きを事前に確実に読むことは誰にもできません。良かれと思って買っても、事後的に見れば、高値で買ってしまったということもあり、場合によっては大きな損失を被ることもあります。そこで、投資するタイミング(期間、時間)を分散することで、高値のときにだけ買ってしまうリスクを減らすことができます。

さらに、価格変動に関係なく一定額の投資を定期的に行うと(定額購入法<ドル・コスト平均法>)、安値のときには多い数量を、高値のときには少ない数量を自動的に買うことになり、これを続ければ買付単価(取得価格の平均値)を下げやすくなります。

なお、定額購入法といえども万能ではありません。例えば、価格が中長期的に下がり続けているときには、時期を分散したとしても(一時に投資する場合に比べて軽くなるとはいえ)損失が発生します。やはり投資対象の選択は重要ですし、対象の分散もあわせて考えましょう。

いずれにしても、低金利の状況下では、預貯金だけで資産を増やすことは難しいと考えられます。価格変動のある金融商品で運用を行う以上、元本割れの可能性をゼロにすることはできませんが、これまで見た通り、分散投資によってリスクを減らしリターンを相対的に安定させることはできますので、資産形成の際には、検討してみてはいかがでしょうか。