金融商品なんでも百科

(平成30年4月)

保険・共済

保険の仕組み

生命保険の仕組み

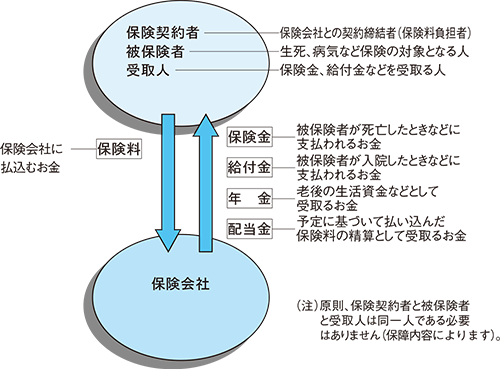

保険加入者側と保険会社との関係

生命保険における保険加入者側と保険会社との関係を簡単に示すと以下のとおりです。保険加入者側には、契約へのかかわり方によって、保険契約者、被保険者、受取人などがあります。また、保険会社から受取るお金としては、保険金のほか保険の種類によって給付金、年金、配当金などがあります。

保険金、給付金、年金について、保険の種類ごとに大別すると以下のようになります。

| 保険金 |

被保険者の死亡、高度障がい状態、満期などのときに保険会社から受取人に支払われるお金をいいます。

|

|---|---|

| 給付金 | 通常、災害、疾病関係の契約において、被保険者が入院をしたときに、支払われる入院給付金などをいいます(医療保険など)。 保険期間の途中で所定の時期に生存していた場合に支払われる 生存給付金というものもあります(生存給付金付定期保険など)。 |

| 年金 |

個人年金保険の年金受取り期間でみる主な種類は、次のとおりです。

|

また、保険契約を解約した場合、保険会社は保険契約者に解約返戻金を支払います。その額は保険種類や経過年数などにより異なりますが、通常はそれまで払込んだ保険料の総額より少なくなります(契約後、短期間で解約した場合は、解約返戻金はまったくないか、あってもごくわずかとなります)。

保険料の決まり方

保険契約者が保険会社に払込む保険料は、どのようにして決まるのでしょうか。死亡保障のための生命保険でいえば、保険料は予定死亡率・予定利率・予定事業費率の3つの予定率に基づいて算定されています。

| 3つの予定率 | その内容 |

|---|---|

| 予定死亡率 | 保険会社は、過去の統計をもとに、性別、年齢別の死亡者数(生存者数)を予測し、将来の保険金などの支払いにあてるための必要額を算定します。この計算に用いる死亡率を予定死亡率といいます。 |

| 予定利率 | 保険会社は、資産運用による一定の運用収益をあらかじめ見込み、その分を保険料から割引いています。その割引率を予定利率といいます。 |

| 予定事業費率 | 保険会社は、事業運営に必要な経費をあらかじめ見込み、これを保険料の中に組込んでいます。この割合を予定事業費率といいます。 |

(注)それぞれの予定率は保険の種類や契約の時期により異なります。

保険は、基本的には契約する年齢が高くなると、死亡率が高くなるので、若い時期に契約する場合と比べて保険料は高くなります。また、運用環境の悪化に伴い予定利率が引下げられると、以降契約する保険の保険料は高くなります。

保険料は、前述の3つの予定率をもとに算出しますが、予定率はあくまで予定なので実際とは異なります。予定と実際との差によって剰余金が発生した場合に、剰余金の還元として保険契約者に分配されるお金のことを配当金といいます。

生命保険には、配当金の分配がある仕組みの保険(有配当保険)とない保険(無配当保険)とがあります。さらに、有配当の保険は一般的には「3利源配当タイプ」と「利差配当タイプ」に分かれます。

「3利源配当タイプ」と「利差配当タイプ」

3利源配当タイプが、一般的には配当を毎年1度行っているのに対して、利差配当タイプは、一般的には配当を5年に1度にしています。

3利源配当タイプは、将来の(1)保険加入者の死亡率、(2)保険会社の事業経費、(3)保険の積立金の運用収益を予想して、保険料を設定しておき、1年ごとに実績と予定の差を精算配当します。一方、利差配当タイプでは、配当は(3)の分(利差)に限られています。(1)と(2)については、実績との差は精算しない代わりに保険料が安く設定されています。

保険料が割安になる取扱い

生命保険は次のような取扱いによって保険料が割安になることがあります。

- 「優良体(健康体)料率」の適用:BMI(ボディ・マス・インデックス)・血圧・尿検査などが一定基準を満たしている

- 「非喫煙者料率」の適用:過去1年ないし2年喫煙していない

- 死亡給付金や解約返戻金をなくしたり低く設定する保険

- 通信販売・インターネット販売専用の保険

- 高額契約の場合の割引など

これらは保険会社によって取扱いが異なりますので、どんな割引があるかは保険会社に確かめてください。

生命保険の構成

生命保険は一般的に、生命保険のベースとなる「主契約」と、これに付加して保障内容を充実させるための「特約」から構成されています。主契約は単独で契約できますが、特約は単独では契約できません。いろいろな機能の組み合せがあるので、保障ニーズを満たす商品をうまく組み合せます。

なお、主契約に特約を付けるほか、「複数の主契約を組み合わせる」、「複数の特約で保障を組み合わせる」組立タイプの商品を取り扱う生命保険会社もあります。また、「特約」の組み合せや保障額などの保障内容を、弾力的に見直せる自由設計型の保険商品(利率変動型積立終身保険)もあります。

| 主な種類 | |

|---|---|

| 主契約 | 定期保険、終身保険、養老保険、特定疾病保障保険、医療保険、介護保険、こども保険、変額保険、個人年金保険、変額個人年金保険など |

| 特約 | 定期保険特約、災害割増特約、傷害特約、総合医療特約、先進医療特約、介護特約、リビング・ニーズ特約、指定代理請求特約など |

損害保険の仕組み

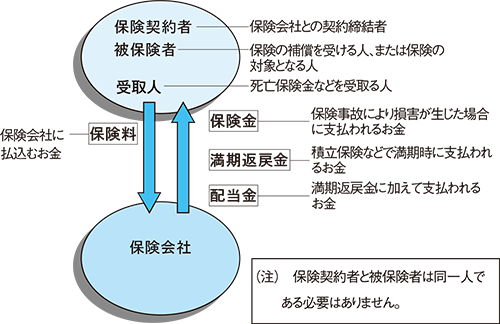

保険加入者側と保険会社との関係

損害保険における保険加入者側と保険会社との関係を簡単に示すと次ページの図のとおりです。

損害保険は、補償タイプと積立タイプがあります。後者は、満期まで契約が存続した場合、積立部分に該当する額と予定利率での運用部分を合計した満期返戻金が支払われます。また、運用利回りが予定利率を超えたときは、満期返戻金に加えて配当金が支払われます。

なお、積立タイプの保険を途中で解約すると、解約返戻金が支払われますが、通常その額はそれまでに支払った保険料の総額より少なくなる場合があります(契約後、短期間で解約した場合の解約返戻金は、それまでに支払った保険料を大きく下回る場合があります。全くない場合もあります)。

保険料の決まり方

保険料の決まり方ですが、基本的な考え方は生命保険と同じです。たとえば、自動車保険の場合、過去の統計などをもとに、年齢別の自動車事故件数を予測し、将来の保険金などの支払いにあてるための必要額を算定し、また、事業運営に必要な経費をあらかじめ見込み、保険料を算定します。

保険金の算定方法

火災保険などモノを対象とする保険では、契約金額は、適正な評価に基づき設定します。この評価額には再調達価額と時価の2つがあります。

時価額を基準に保険金額を設定した場合、損害額は事故発生時の時価額を基準として算出されるため、事故発生時の時価が契約時の時価を下回っていると、保険金だけでは同じ建物を建て直したり買い替えたりすることができなくなる可能性があります。

このような問題を解消し、保険金だけで建て直したり買い替えたりできるようにするために、保険金額を再調達価額で設定する方法が用意されています。現在では、再調達価額の評価額をベースに保険金額を設定する契約が一般的となっています。なお、再調達価額は通常、時価を上回りますので、その分保険料は高くなります。

- 再調達価額:保険の対象となるモノと同等のものを現時点で再築・再購入するために必要となる金額

- 時価:再調達価額から経年・使用による消耗分を差し引いた金額

損害保険の種類

損害保険には、火災、自然災害、自動車事故、レジャー中の損害、医療費や介護費用などさまざまなリスクを補償する商品があります。また、生命保険と同様に、保険期間が長期におよぶ商品や貯蓄機能をもった積立タイプの商品もあります。ライフスタイルの多様化に伴って、損害を補償するその対象も多様化・複雑化しています。

自動車保険の注目したいポイント

自動車保険にはお役立ち(便利な)サービスが利用できる商品がありますので、いくつかご紹介しましょう。

示談交渉サービス

自動車事故を起こし、被害者への補償が問題となったときに、保険会社が被保険者に代わって、被害者と示談交渉をしてくれるサービスです。

このサービスは現行の自動車保険についていることが一般的です。

満期案内サービス

つい忘れがちな保険の満期日を電話や電子メールなどで知らせてくれるサービスです。このサービスを実施している代理店に対して登録することでサービスが受けられます。なお、満期日については、契約者自身でもしっかり管理することが大切です。

保険会社には契約者に対し契約の満期時に通知をする義務はありません。満期管理(満期日のチェックと継続手続)については、契約者自身の責任で管理していくことが必要です。

しかし、保険会社では、契約の継続手続きの忘れを防ぐために、サービスの一環として満期通知を行う場合があります。

ロードサービス

事故、故障を問わず自力走行不能となった場合のレッカーけん引サービスやバッテリー上がりなどのトラブルに対する緊急修理サービス等を提供します。

なお、これらのサービスは保険会社によって異なりますので、よく検討して賢く活用しましょう。