保険のキホン 必要な保障を見極める!

社会人になると「保険に加入したほうがいいの?」、「どんな保険が自分に必要なの?」と考える人も多いのではないでしょうか。

そこで、今回は保険の種類や必要な保障の見極め方などの新社会人が知っておきたい保険の基本知識や最新トピックスをQ&A形式で解説します。

Q1. 保険は何のためのものですか

A1. もしものときの経済的なリスクに備えるためのものです

死亡や病気、ケガは、予期せず起こるものです。事前に準備をしておかないと、万が一家計を担う人が入院したり、亡くなるなどして収入が途絶えたときに、生活が立ち行かなくなる可能性があります。

また、災害や事故がいつ起きるかも、確実に予測することはできません。災害で家屋が倒壊したり、交通事故を起こし多額の損害賠償金を支払うことになった場合、貯蓄だけで賄うのは難しいでしょう。

保険は、一般的には、発生頻度は低いが損失額が大きいリスクに備える手段とされており、こういった「もしも」のときに、経済的に困らないよう加入しておくものです。

Q2. 保険にはどのような種類がありますか

A2. 死亡や病気、老後への不安などに備える「生命保険」と、事故や災害などに備える「損害保険」があります

保険は「生命保険」と「損害保険」に大別でき、「もしものときの経済的なリスクに備える」という点では同じですが、それぞれ備える対象が違います【図表1】。

|

|

- 保険業法では第三分野と規定され、生命保険会社・損害保険会社両方で取り扱うことが可能とされている

- (出所)

- 監修者作成

生命保険は、死亡や病気、ケガなどによって自分や家族が経済的に困らないよう備える保険で、備える対象は三つに大別できます。

一つ目は、死亡保険です。被保険者が死亡または高度障害状態になると、契約時にあらかじめ指定した人(受取人)が保険金を受け取れます。死亡するまで一生涯保障が続く「終身保険」、一定の期間内に死亡した場合に保険金を受け取れる「定期保険」、保険金を一定期間毎月受け取れる「収入保障保険」が代表的です。

二つ目は、医療保険です。病気やケガで入院・手術をしたときに給付金を受け取れます。病気やケガを幅広く保障する一般的な医療保険のほか、がん治療の保障に特化した「がん保険」や、病気やケガで働けない状態が一定期間継続した場合に給付金を受け取れる「就業不能保険」などがあります。

三つ目は、老後に備えるための保険です。「個人年金保険」は、公的年金以外の自分年金を準備するための保険です。そのほか、介護や認知症のリスクに備える「介護保険」や「認知症保険」もあります。

損害保険は、事故や災害などによって被った損害を補償します。比較的よく知られているのは、「火災保険」や「地震保険」、「自動車保険」でしょう。また、他人にケガさせたり、他人の物を壊してしまった場合など、そのトラブルを補償する「個人賠償責任保険」、事故に巻き込まれた場合のケガなどを補償する「傷害保険」などがあります。

このように、保険の種類はさまざまですが、生命保険の場合、自分が何に不安を感じているかで選ぶ保険は変わります。

①「死亡のとき」の不安には死亡保険で、②「病気やケガをしたとき」の不安には医療保険(がん保険、就業不能保険)で、また、セカンドライフの2つの不安、③「老後への備え」と④「介護への備え」には、それぞれ個人年金保険、介護保険・認知症保険で備えることができます【図表2】。

| 不安 | 保障 | 生命保険商品 | |

|---|---|---|---|

| ①死亡への備え | 自分が死亡したら、家族の生活費や子どもの教育費が心配 | 遺族の生活費などを賄うための死亡保障 |

|

| ②病気やケガへの備え | 病気やケガをしたときの入院費や治療費、収入減が心配 | 医療費などを賄うための医療保障 |

|

| ③老後への備え セカンドライフに向けた準備 |

もう少しで老後がみえてくる。老後の生活が心配 | 充実した老後を過ごすための老後保障 |

|

| ④介護への備え セカンドライフに向けた準備 |

将来、自分が寝たきりになったらどうなるのか心配 | 介護サービス等を受ける費用を賄うための介護保障 |

|

- (出所)

- (公財)生命保険文化センター「ほけんのキホン(2019年10月改訂版)」を基に監修者作成

新社会人でまだ養う家族がいなければ、死亡保険の必要は基本的にありません。一方で、貯蓄額が十分でなければ、急な入院などで治療費に困る可能性があるので、ある程度の医療保険は必要と考えることもできます。老後の備えは後で考えればよいといえます。

損害保険についてはどうでしょう。例えば、自動車を保有すれば自動車保険の自賠責保険に加入する義務があるほか、自動車事故による損害賠償額は高額化しているため、任意の自動車保険にも加入する必要があります。新社会人がすぐに住宅を購入することはあまりないと思いますが、賃貸住宅でも、火災保険(家財保険)への加入が契約で義務付けられているケースがほとんどです。自分の意思に関わらず加入することがあるのが、損害保険の特徴といえるでしょう。

Q3. 保障額の目安はどのように考えればよいですか

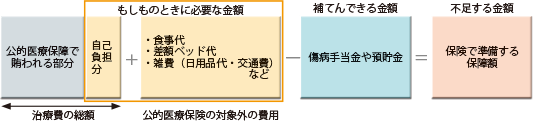

A3. 「もしものときに必要な金額」から「補てんできる金額」を差し引き、不足する金額を保険で準備するようにします

保険で備える金額を考える際には、まず公的保障や自分の貯蓄で賄える金額を把握する必要があります。

病気やケガに対する公的保障には、「公的医療保険」があります。病気やケガで医療費が発生しても、基本的に、その3割を自己負担すれば済みます。さらに、1か月にかかった医療費が一定の金額(自己負担限度額)を超えると、その超えた金額が払い戻される「高額療養費制度」があります。自己負担限度額は年齢や所得によって異なりますが、例えば新社会人で年収300万円の場合、100万円の医療費がかかったとしても、実際に負担するのは5万7,600円になります。

また、会社員や公務員であれば、病気やケガでやむを得ず会社を長期欠勤しなければならなくなった場合に、所定の条件を満たすと、4日目以降の療養から手当金(給与の3分の2、最長で1年6か月)を受け取れる「傷病手当金制度」も利用できます。

死亡時の公的保障には、「遺族年金」があります。遺族年金とは、国民年金または厚生年金の被保険者、もしくは被保険者であった人が亡くなったときに受け取ることができる年金です。

このような公的保障と自分や家族の貯蓄(「補てんできる金額」)だけでは、「もしものときに必要な金額※」に対して不十分であれば、不足する金額を保険に加入して備えると安心です【図表3】。

- 病気やケガであれば、入院にかかる治療費の自己負担分や、入院時の食事代、差額ベッド代などの費用のこと。死亡時であれば、残された家族の生活費の総額。

医療保障

死亡保障

- (出所)

- 監修者作成

Q4. 保険料が高額になるのが心配です

A4. 家計に無理のない範囲で保険料を設定することが大切です

不安だからとあれもこれもと保険に加入した結果、保険料の支払いで生活費が不足する事態にもなれば、本末転倒です。そこまでいかなくても、保険料の支払いに追われて、毎月の貯蓄ができないのも問題です。貯蓄は将来のライフイベントの必要資金として、計画的に行っていく必要がありますが、保険はそれとは別に万一のリスクに備えるものです。新社会人であれば、まずは生活費の2~3か月分など、手持ち資金を貯めることも大事です。どんなリスクにどこまで備えるかは人により異なりますが、家計に無理のない範囲に保険料が収まるようにしましょう。

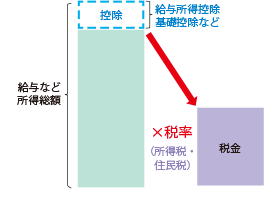

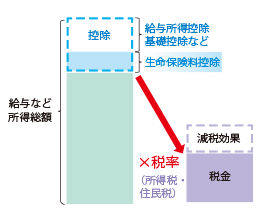

なお、生命保険に加入して保険料を支払った場合には、1年間に払い込んだ保険料に応じて課税対象となる所得金額を減らすことができる「生命保険料控除」という仕組みがあります【図表4】。

例えば、課税所得150万円の人が医療保険の保険料を年間8万円支払った場合、所得税と住民税合わせて計4,800円が還付されます。ただし、控除を受けるためには手続きが必要です。会社員や公務員の場合は年末調整、自営業者の場合は確定申告で忘れずに申請しましょう。

生命保険料控除を「利用しない」場合

生命保険料控除を「利用した」場合

- (出所)

- 監修者作成

Q5. 一度保険に加入すれば、あとは放っておいてよいのでしょうか

A5. ライフステージの変化などに応じて見直しましょう

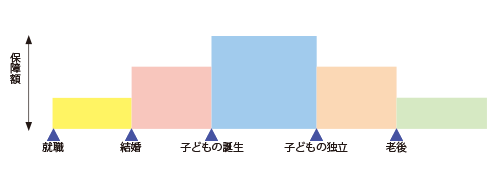

加入したときは自分にぴったりでも、ライフステージが変われば過不足が出てくることがあるため、保障の見直しをすることも大切です【図表5】。

独身の間は、貯蓄が少なければ、医療保険や就業不能保険を検討しましょう。死亡保険は基本的に必要ありません(加入するとしても葬儀費用が賄える程度の保障額で十分です)。結婚をしても共働きであれば、独身の場合と同様ですが、配偶者が専業主婦(夫)であれば医療保障を手厚くしたり、死亡保険への加入を検討します。子どもが生まれたら、自分に万一のことがあったときに配偶者と子どもが困らないよう、医療保障、死亡保障の両方を手厚くすることを検討します。

また、保障は増やすばかりではありません。例えば住宅購入をすると、多くの場合、住宅ローンとセットで団体信用生命保険(住宅ローンの返済期間中に死亡したときなどに、その保険金でローン残高が完済される保険)に加入しますので、その分、今まで加入していた死亡保険の保障額を見直します。また、子どもが独立して教育費や生活費がかからなくなったら、死亡保険や就業不能保険の保障額を減らす一方で、老後資金や健康面の不安にどう対処するか考えはじめます。

このように、ライフステージによって必要な保障や保障額は変化します。生命保険がいざというときに役立つよう、保険商品や保障額は、暮らしの変化に合わせて定期的に見直すことが大切です。

|

|

- (出所)

- (公財)生命保険文化センター「ほけんのキホン(2019年10月改訂版)」を基に監修者作成

Q6. 女性特有のリスクにはどのように備えればよいでしょうか

A6. 婦人科系の疾病などに手厚く備えられる医療保険を検討しましょう

通常の医療保険の保障に加えて、乳房や子宮の疾病など女性特有のリスクに手厚く備えられるのが、女性向け医療保険です。2015年の国立がん研究センターがん情報サービス「がん登録・統計」(全国がん罹患モニタリング集計(MCIJ))によると、20~50歳代前半の女性のがん患者数は男性を上回り、30歳代では男性の約2.3倍にもなります。乳房の切除、再建、子宮や卵巣の摘出などの治療には、相応の費用と期間がかかることから、婦人科系がんのリスクに特に手厚く備える特約も登場しています【図表6】。

| 給付金の種類 | 支払事由と金額 |

|---|---|

| 出産給付金 | 保障開始日からその日を含めて1年経過後に子を出産したとき/ 1回目:5万円 2回目:15万円 3回目:25万円 4回目:35万円 5回目以降:50万円 |

| 特定不妊治療給付金 | 保障開始日からその日を含めて2年経過後に所定の施術を受けたとき/ 1~6回目:2.5万円 7~12回目:5万円 |

| がん診断給付金 | 初めてがんと診断確定されたとき、また、その後1年以上経過してがんで入院したとき/50万円 |

| 女性特定がん初回診断給付金 | 初めて所定の女性特定がんと診断確定されたとき/50万円 |

- (出所)

- A生命保険会社の例を基に監修者作成

また、特定不妊治療の費用をカバーする特約もあり、高額な治療費の負担を軽減する一助になります(なお、政府は、2022年4月から不妊治療にも公的医療保険を適用する方針です)。

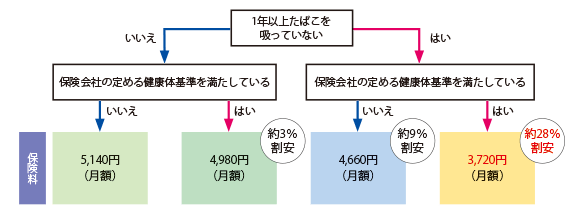

Q7. 健康な人ほど保険料が安くなる保険があると聞きました

A7. 健康状態や喫煙の有無、健康状態の改善で保険料が安くなる保険が増えています

同じ性別・年齢でも、健康状態や喫煙の有無で保険料が変わる「リスク細分型保険料」を導入している保険があります。身長・体重・血圧などで所定の基準を満たすと健康体割引が、所定の期間に喫煙をしていなければ非喫煙割引が受けられます。

【図表7】の例では、健康状態が良好かつ1年以上非喫煙であれば、保険料が約28%も割安になります。

- 23歳男性、年金月額:20万円、保険期間・保険料払込期間:60歳まで、最低保証期間:2年

- (出所)

- B生命保険会社の例を基に監修者作成

また、保険加入後の健康増進の取組みや健康状態の改善によって保険料が割引になったり、支払った保険料の一部の払い戻しがある、「健康増進型保険」と呼ばれるタイプも登場しています。

健康増進の取組み状況、健康状態の改善の判断基準は保険商品によってさまざまです。例えば、保険会社が貸与するウェアラブルデバイス(身に着けられる端末)や自身のスマートフォンで記録した歩数や心拍数などの健康状態に関するデータや、健康診断結果で判断される商品もあります。

リスク細分型保険と健康増進型保険の両方の特徴を組み入れたタイプの保険もあり、健康志向の広がりとともに注目を集めています。

Q8. 家族の車を運転したり、自転車に乗るときには保険は必要でしょうか

A8. 万一、事故を起こして加害者になったときのことを考えましょう

一時的に家族や友人の車を運転する場合もあると思いますが、ほんの少しの運転でも重大な事故は起きる可能性があります。そこで利用したいのが、1日単位(商品によっては12時間単位)で加入できる「1日自動車保険」です。

WEBサイトやコンビニエンスストアで簡単に加入できて、保険料も手頃(商品によっては1日800円から)なのが特徴です。なお、注意したいのは、本人や配偶者の車、レンタカーは対象外だということ。カーシェアリングも原則対象外です。

また、コロナ禍の中、公共交通機関を避け、自転車を使う人も多いと思いますが、自転車保険の加入を義務化する動きが全国に広がっています。自転車事故で1億円近い高額賠償を命じられたケースもあり、高額賠償リスクに備える必要があるのです【図表8】。

| 賠償額 | 判決 | 事故の概要 |

|---|---|---|

| 約9,500万円 | 神戸地裁 2013年 |

小学5年生の男児が散歩中の女性と衝突。女性は寝たきり状態になった |

| 約9,300万円 | 東京地裁 2008年 |

男子高校生が歩道から車道を斜めに横断して男性と衝突。男性は障害が残るケガを負った |

| 約6,800万円 | 東京地裁 2003年 |

男性がペットボトルを片手に交差点に進入し、横断中の女性と衝突。女性は死亡した |

| 約5,000万円 | 横浜地裁 2005年 |

女子高校生が無灯火で携帯電話を操作しながら走行し、歩行中の女性と衝突。女性は障害が残るケガを負った |

- (出所)

- 監修者作成

義務化されている自治体で自転車に乗る場合は、居住者ではなくても保険が必要です。国土交通省のWEBサイトで、事前に義務化の状況を確認しましょう。

なお、義務化されているのは「自転車保険」という名称の保険への加入ではなく、日常生活で他人にケガを負わせたり、他人の物を壊してしまった場合など、第三者に対する損害を幅広く補償する「個人賠償責任保険(特約)」です。

この個人賠償責任保険(特約)は、火災保険や自動車保険に特約でセットされていたり、クレジットカードの保障として付帯されていることもあります。また、既契約の損害保険に付加できることもあります。加入している損害保険や保有するクレジットカードの保障内容を確認してみましょう。

Q9. 保険の情報収集や相談はどうすればよいでしょうか

A9. 各種WEBサイトを参考にするほか、ファイナンシャル・プランナーへの相談も選択肢の一つです

生命保険であれば生命保険文化センター、損害保険であれば日本損害保険協会などのWEBサイトが参考になります。

また、知るぽるとWEBサイトの保険コーナーの記事も参考になります。

そのほか、お金の専門家であるファイナンシャル・プランナー(FP)に相談する方法もあります。FPは、保険に限らず貯蓄や投資、税金に関する知識もあるので、お金に関する総合的なアドバイスを受けることができます。

気になる保険があれば、その保険を取り扱う保険会社や保険代理店に直接問い合わせてもよいでしょう。いずれにせよ、情報収集や相談をしっかり行い商品内容をよく理解し、ご自身の状況に合わせて本当に必要かどうか納得したうえで保険へ加入することが大切です。

監修/

松浦建二(ファイナンシャル・プランナー)

![]()

本コンテンツは、金融広報中央委員会発行の広報誌「くらし塾 きんゆう塾」Vol.57 2021年夏号(2021年(令和3年)7月発刊)から転載しています。

広報誌「くらし塾 きんゆう塾」目次