住宅購入資金 ~ローンの選び方、そのポイントとは?

マイホーム購入計画

頭金の重要性

頭金は自己資金の一部

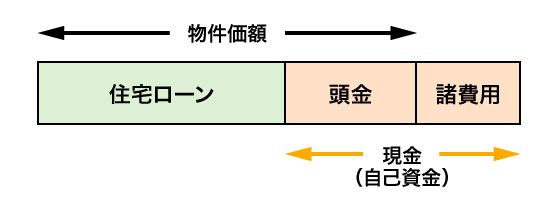

住宅購入にかかる諸費用は、原則現金で支払うものなので、その分の現金を準備しておく必要があります。

自分の貯蓄などで住宅購入にあてることができる現金を「自己資金」とすると、「頭金」は自己資金から諸費用を支払った上で物件価額に充当できる部分となります。

頭金が多いとメリットも大きい

住宅購入には諸費用のほか、引越し代や新しい家具の購入などにもお金がかかります。その上、頭金も支払おうとすれば、それなりの金額の準備が必要です。

現在は、頭金を入れなくても、物件価額全額の住宅ローンを借入れすることもできます。さらには諸費用分の借入れができる住宅ローンもあり、自己資金が少なくても住宅の購入は可能です。

しかし、頭金が多いとメリットも大きくなります。

メリット1:住宅購入にかかる総額が少なくなる

頭金が多ければ、その分借入金額は少なくてすみます。借入金額が少ないほど、支払う利息の金額が少なくなり、総額も少なくなります。

| 頭金 | 借入額 | 住宅ローン総返済額 | 頭金との合計額 |

|---|---|---|---|

| なし | 3,500万円 | 約4,657万円 | 約4,657万円 |

| 1割の350万円 | 3,150万円 | 約4,191万円 | 約4,541万円 |

| 2割の700万円 | 2,800万円 | 約3,726万円 | 約4,426万円 |

メリット2:金利が低い住宅ローンが利用できる

フラット35では、借入額が購入価額の9割以下(頭金が1割以上)の場合には、9割超の場合よりも低い金利で借入れができます。

民間金融機関でも、頭金が2割以上ある場合にはより多く金利を引き下げてくれるところもあります。

上記の例で、頭金700万円の場合に金利が0.2%低くなり1.8%で借入れしたとすると、総返済額は約3,626万円。合計で4,326万円となり、頭金なしの場合との総額の差は約330万円にもなります。

メリット3:将来の売却や借換えの手続きがスムーズ

将来、その時点の物件価額よりも住宅ローンの残高が多く残っていると、売却する場合は自分の預貯金で補填しなくてはならない、あるいは住宅ローンの借換えをしたくても金融機関に断られてしまう、ということもあります。当初から借入額が少なければ、残高の減りも早く、そのリスクも小さくなります。

頭金が貯まるまで購入を待つべき?

頭金は多いほどメリットも大きくなります。

しかし、賃貸住宅に住み、賃料が高ければ、まとまった頭金を準備するのは難しいというのも現実でしょう。頭金ができるまで数年待つのか、頭金が十分ではなくとも早めに購入するか、迷いどころです。

賃貸住宅に住む期間が長ければ、その分、支払う賃料が多くなり、かえって生涯の住居費が増えてしまうことも考えられます。また、購入が遅くなるほど、住宅ローンの返済期間が短くなり、返済の負担も大きくなるでしょう。

このようなことから、頭金がなくとも、早めに購入するのも一手です。

無理のない予算を

ただし、あくまでも無理のない借入金の範囲内で予算を決めることが重要です。諸費用分まで借入れしてしまうとリスクは高まります。また、購入した後の生活予備資金も必要です。住宅購入を考えた場合には、頭金までの準備はできなくとも、諸費用分は準備するとともに、生活予備資金分は確保するようにしましょう。