住宅購入資金 ~ローンの選び方、そのポイントとは?

新たに住宅ローンを借入れる

金利タイプの種類

住宅ローンには大きく変動金利型、固定金利選択型、全期間固定金利型の3つの金利タイプがあります。異なる金利タイプを組み合わせて利用することも可能です。

金利タイプごとのしくみや特徴、注意点をよく理解しておきましょう。

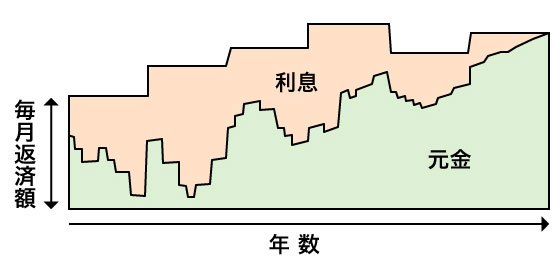

変動金利型(5年ごと返済額見直しの場合)

- 金利は、通常、半年ごとに見直される。

- 毎回の返済額は5年ごとに見直される。

- 見直し後の返済額は増えても従前の1.25倍以内というルールがある。

ただし、金利変動の幅には制限はありません。

金利が上昇すれば、返済額に占める利息の割合が多くなり、元金がなかなか減らないという事態が起こります。さらに、金利が大幅に上昇すれば、毎回の返済額では利息を支払いきれない(「未払い利息」という)ということもあります。

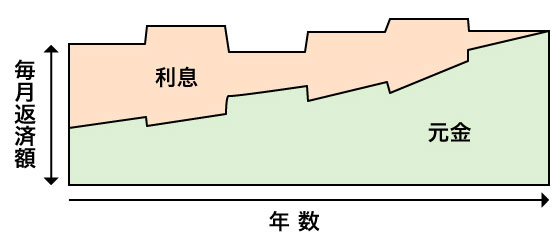

固定金利選択型

- 借入当初から一定期間中の金利が固定される。

- 固定期間は2年、3年、5年、10年、15年など。

- 固定金利期間終了後は、変動金利型や、再度、固定金利選択型を選ぶことができる。

その時点の金利でその後の毎回の返済額が再計算される。

固定金利期間終了後については、変動金利型とは異なり、金利変動幅や返済額について上限は設定されていません。そのため、金利が大幅に上昇すれば返済額も大幅に増える可能性があるという点に注意が必要です。

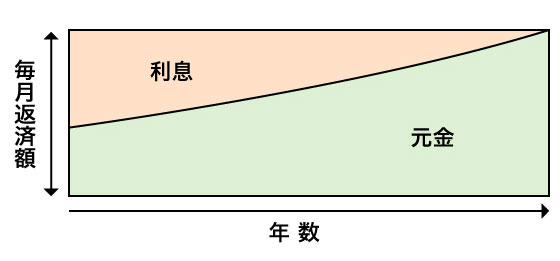

全期間固定金利型

- 借入期間中の金利が固定される。

- 借入期間中の返済額が確定している。

全期間ずっと金利が一律のタイプのほか、借入期間の途中で金利が変わる段階金利タイプのものがあります。段階金利タイプの場合にも変更後の金利は借入れ時にすべて決められています。

将来の返済内容が確定しているのでライフプランも立てやすく、家計管理がしやすいという特徴があります。金利面では、一般的に変動金利タイプより高めになります。

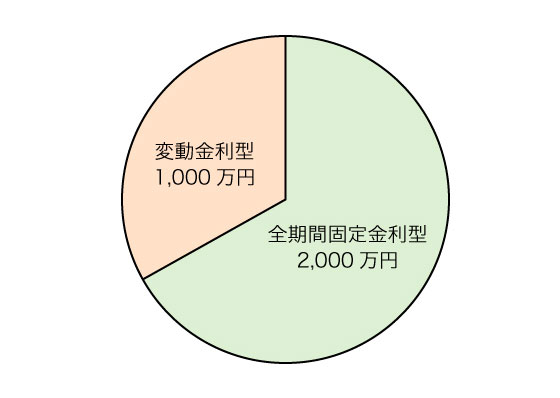

金利タイプを組み合わせることも可能

複数の金利タイプを組み合わせることも可能です。

上記の例のように、一部変動金利型を組み入れることにより、全額を全期間固定金利型で借り入れするよりも、当初の返済額は少なくなります。また、全期間固定金利型は今後の金利の変動の影響を受けないので、全額変動金利型で借入れするよりも金利上昇による返済額アップを抑える効果もあります。