豊かな老後生活を送るために

あなたに合った退職金の運用方法を考える

(退職金の運用方法<長期>)

「長期」の運用はリスク許容度で3パターンに分ける

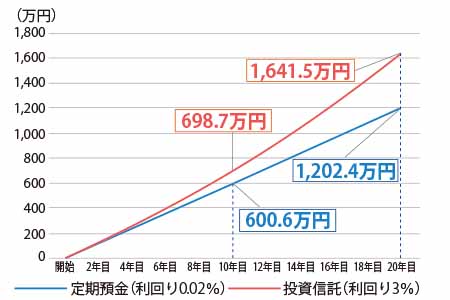

10年以上先に使うことが想定される長期資金を運用する場合には、収益性がもっとも重視されます。そこで、おすすめしたいのが積立型の投資信託です。

(長期資金は投資信託で運用)

投資信託は、1つの商品で複数の地域や資産に分散させて投資することができるため、運用リスクを抑えつつ、比較的高いリターンの獲得がめざせます。

また積立型だと長期で大きく増やせる可能性があります【図表2】。

- Aさんの場合

- 長期資金に割り振った900万円を、例えば1回50万円ずつなどに分けて投資タイミング(投資信託の購入タイミング)を分散させることができるので、運用リスクをより一層軽減させることも可能です。

このように、リスクとリターンの両面から、投資信託は長期資金の運用先として有力な候補に挙げられます。

(投資信託の運用はリスク許容度に応じて)

ただし、投資信託の運用には元本割れのリスクがあるため、自分のリスク許容度(資産の目減りをどの程度までなら許容できるか)を見極める必要があります。

リスク許容度は、次の2点をもとに判断するとよいでしょう。

- 60歳時点で負債がなく、主として介護費に800~1,000万円以上確保できるかどうか

- 60歳時点で子どもが独立しているか

(①と②のどちらも満たしている場合)

基本的に①と②のどちらも満たしている場合は、リスク許容度は比較的高いと考えられるため、積極運用で資産を「増やす重視」。

(①と②のどちらも満たしていない場合)

一方、①と②のどちらも満たしていない場合には、リスク許容度が比較的低いと考えられるため、慎重運用で資産を「守る重視」。

(①と②のいずれか一方を満たしている場合)

①と②のいずれか一方を満たしている場合は、「中間派」となります。

- Aさんの場合

- 介護費に900万円確保したうえで、子どもは独立済み。①と②の両方を満たしているため、リスク許容度の高い「増やす重視」となります。

(リスク許容度別の投資信託のポートフォリオを考える)

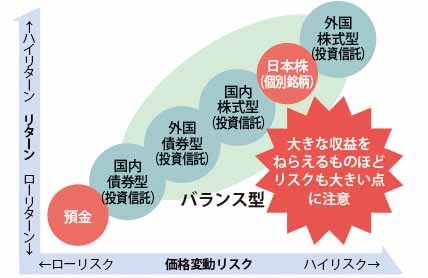

投資信託は投資対象によってリスクとリターンのバランスが異なり、国内よりも外国、債券よりも株式に投資する方がリスクとリターンは高まります【図表3】。

そのため、リスク許容度別に、投資信託のポートフォリオ(資産の構成)の組み方も変える必要があります。

(外国資産への投資の留意点)

なお、外国資産(外国株式や外国債券等)への投資には、資産価格の変動リスクとは別に為替リスク(投資国通貨<例:米国株式に投資しているのであれば米ドル>に対し円高になれば資産が目減りする等)も伴いますので、こうしたリスクを負いたくない場合は、国内資産(国内株式や国内債券等)への投資に限定した金融商品を購入するなど、リスク感度やリスク許容度に応じた投資を心がけましょう。

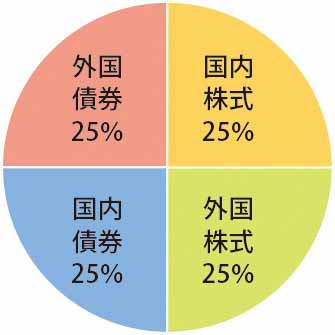

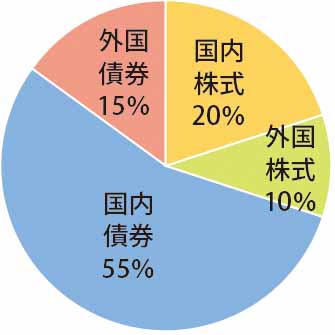

【図表4】は、リスク許容度別の3つのポートフォリオを示したものです。

中間派

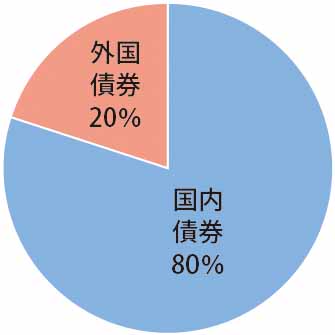

守る重視

(「増やす重視」のポートフォリオ)

「増やす重視」のポートフォリオは、国内株式・外国株式・国内債券・外国債券の4資産を25%ずつ組み入れています。株式が全体の50%を占めるため、運用次第では相応のリターンを狙える一方で、運用リスクもあります。

(「中間派」のポートフォリオ)

「中間派」のポートフォリオは、債券を中心に4資産を組み入れています。債券が全体の70%を占めるため、運用リスクは増やす重視に比べ低い一方で、株式を組み入れることで、ある程度のリターンも期待できます。

(「守る重視」のポートフォリオ)

「守る重視」のポートフォリオは100%債券で構成します。増やす重視や中間派に比べ低いリスクで運用できる一方、運用リターンはさほど期待できません。

(ポートフォリオの見直し)

また、一度自分のリスク許容度に見合ったポートフォリオを組んでも、5年、10年以上運用を続けていくと、少しずつ相場変動による資産の偏りが積み重なって、当初設定した保有資産の比率と大きく変わってしまうこともあります。

そこで、1年に1回など定期的にポートフォリオを見直すようにしましょう。

その際、例えば、株式や外国資産などのリスク性資産が、当初設定していた比率から5%以上乖離している場合には見直す(=リバランス)とよいでしょう。

なお、投資経験が少なく、運用に自信がない人が老後資金を投資信託で運用する場合には、自動的にリバランスを行ってくれるバランス型と呼ばれる投資信託を検討してみて下さい。

(まとめ)

60歳時に受け取る退職金は老後生活を支える要の資産となります。

人生で初めて手にするまとまったお金だからと、派手に使い込んでしまったり、大きなリスクを伴う一括投資をするのはご法度です。

人生100年時代だからこそ、この機会に老後生活のプランを考え、自分のリスク許容度に見合った運用を考えることが大切です。