わたしを守る「生命保険」

2. 上手に選ぼう

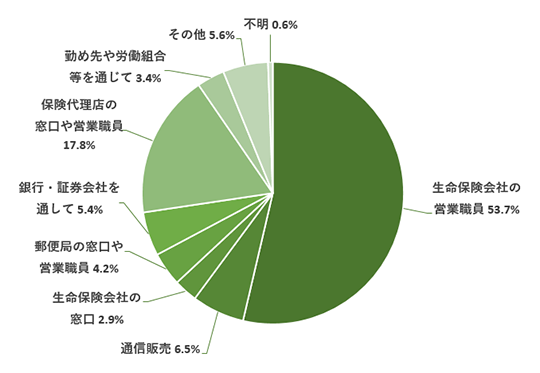

(5) 生命保険をどこで買うか

「生きるために」あるいは「死んだときのために」、保険を契約しようと決めたら、次は、どこで買う(契約する)かを考えます。

生命保険は、いろいろなところで買うことができます。

以前は、保険会社の営業職員を通して契約するのが一般的でしたが、いまは、保険ショップ、代理店、銀行、インターネットなど、様々なチャネルを通じで契約できます。会社員の場合は、勤務先で契約できる保険(団体保険など)もあります。

保険をどこで買うのがいいか、自分に合っているのはどのチャネルか、それぞれの特徴を知って選びましょう。

- (出所)

- 「平成30年度 生命保険に関する全国実態調査」より筆者作成

どこで買うか① 保険ショップ

保険ショップは、保険の加入や見直しの相談窓口として人気があります。FPの資格を持ち、マネー相談全般に応じてくれる販売員を配置していることが多く、都市部のショッピングセンターや駅近など、人が多く集まる場所に「来店型店舗」を構えています。中には、お客さま指定のカフェや自宅を訪問して、保険やお金の相談にのるショップもあります。

ひとつの保険会社の保険を扱う代理店や営業職員と比べると、扱っている保険の種類の多いことが魅力です。また、投資信託などの金融商品を扱っているショップもあります。

説明は、FP資格を持った販売員が行うことが多く、教育資金、住宅資金、老後資金などのマネー相談に幅広く応じてくれますが、保険に関するアドバイスが中心になります。中には、会場を借りて、マネーセミナーやマネー相談を無料で実施している保険ショップもあります。こうしたセミナーを利用する際は、保険を販売する目的が含まれることを十分認識したうえで参加しましょう。

1回の来店や説明で契約せず、提案された資料を持ち帰りましょう。インターネットで他の保険と比べたり、専門家(たとえば、自らは保険の販売をしていない中立的なFP)に相談したり、じっくり考えてから契約しましょう。

どこで買うか② 保険会社の営業職員

自宅や勤務先を訪問したり、友人や家族の紹介を通じカフェなどで直接会い、自社の保険商品を販売するのが保険会社の営業職員です。

営業職員が販売する保険は、代理店やインターネットで販売される保険より保険料が高いものが多いため、それに見合うサービスを受けられるかどうかがポイントになります。

同じ保障内容の保険商品でも、どの会社のどの営業職員から買うかで、契約後のサポートが変わってきます。自社だけでなく他社の保険商品もよく知っている、分かりやすく説明する力がある、金融全般やライフプランに関する深い知識を持っている営業職員が望ましいでしょう。そして何より誠実な人を選びたいですね。

説明を受けるときや契約するときは、営業職員と1対1で会うより、家族や友人に同席してもらうと安心です。

どこで買うか③ 銀行

銀行でも保険を買うことができます。医療保険なども扱っていますが、年金保険など貯蓄型の保険や、外貨建ての保険など投資型の保険に力を入れる傾向があります。店頭で契約する保険と、インターネットでも契約できる保険とがあります。銀行によって、取り扱う保険商品は大きく違います。

以下は、ある銀行が販売している生命保険の種類の例です。「生きるための保険」も、「死んだときのための保険」も、ひととおりそろっています。

- 終身保険(4種類:ドル建て保険3種を含む)

- 定期保険(2種類:収入保障保険を含む)

- 医療保険(5種類)

- がん保険(2種類)

- 生活習慣病保険(2種類)

- 就業不能保険(2種類)

- 認知症保険(1種類)

- 介護保険(3種類:ドル建て2種を含む)

- 個人年金保険(4種類)

- 一時払い個人年金保険(6種類:外貨型を含む)

- 子ども保険(3種類:外貨型を含む)

お金を貯める目的の「終身保険」、「年金保険」、「子ども保険」が充実しています。日本は歴史的な低金利が続いて預金ではお金を増やしづらい(利息がほとんどつかない)ため、「貯める」、「増やす」を目的とした保険をそろえていることが分かります。

ただし、ドルなどの外貨のものや、「変額」と名がつく保険は、通常の保険(円建てで、あらかじめ利率が決まっているタイプ)にはないリスクがあります。「銀行で扱っているから元本が減らない安全な商品」ではないことに注意してください。

また、外貨や変額の保険を一時払いで契約すると、月払いや年払いに比べて、円高や株式相場の下落で損をするリスクが大きくなります。これは必ず知っておいてください。

銀行で保険を勧められたときも、即決してはいけません。いったん持ち帰り、家族や友人に相談しましょう。自分で判断するのが難しいと思ったら、保険を販売していないFPなど中立的な専門家に相談するといいでしょう。

どこで買うか④ インターネット

まだ、新規保険契約のうちの7%弱ですが、確実に増えてきているのがインターネットで契約する生命保険、いわゆる「ネット保険」です。スマートフォン世代が保険に加入する年齢になり、今後、加入率はさらに上がるでしょう。

ネット保険の魅力は、シンプルで保険料が安いことです。保険の専門家ではないふつうの人がウェブサイトを見て仕組みが理解できる、保険料を試算できる、ひとりで申し込みができるように、保険がシンプルにつくられています。また、店舗や営業職員を持たないことで、運営コストを抑えています。

保険の選び方や保険料、保険期間など分からないことがあれば、コールセンターに電話して質問しましょう。メールやチャットでの質問もできます。「○○の商品がよく分からないので、教えてください」と尋ねるといいでしょう。また、加入をほぼ決めた段階では、「こういう目的で、こういう保険に入ろうと考えているのですが、合っていますか」、「この保険に入るとき、気をつけることを教えてください」と確認するといいですね。